Es ist nicht alles schlecht im deutschen Saftmarkt. Der Pro-Kopf-Verbrauch bei Saft war auch 2023 wieder rückläufig. 26 Liter trinken die Deutschen pro Kopf, sind immer noch Weltmeister. Vor sieben Jahren waren es 33 Liter. Die Bierbranche hat im Vergleich stärker verloren. Die Markenanbieter von Saft haben zwar Volumen verloren, aber es war weniger schlimm als gedacht. Allerdings hatte das einen Preis. Der Promotionanteil stieg von knapp 24 auf 28,8%. Wer vor dem Saftregal steht, kann Marken in Aktionswochen für weniger Geld kaufen als die Eigenmarken des Handels (Rio d‘or, Solevita & Co). Das drückt das Volumen der Eigenmarken, die in ihrer Not nun auch mit Preisaktionen beginnen. Besonders hart traf und trifft es die Hersteller von Orangensaft. Die Konzentratpreise steigen und steigen. Kein Ende in Sicht. Auch die zweitliebste Sorte der Deutschen, der Apfel, bietet für das Mengengeschäft keine günstige Alternative. Mittelständler haben es besonders schwer, die höheren Kosten zu verdauen. Besser geht es allen, die nicht soviel Orangensaft verkaufen. Alternativen werden gesucht. Immerhin, die Verbraucher scheinen sich jenseits der Schnäppchen daran zu gewöhnen, mehr für ihren Saft zu zahlen. Und für Qualität tun sie das offenbar gern.. Es wird viel experimentiert mit Saft plus x. Das ist nötig findet Klaus Heitlinger, Geschäftsführer des Verbandes der Fruchtsaftindustrie (VdF), der „mehr Innovationen“ anmahnt.

Die zum 16. Mal erstellte Hitliste setzt sich aus eigenen Recherchen, Marktforschungszahlen und Unternehmensangaben zusammen. Das Ranking beinhaltet Inlandsabsätze und -umsätze von fruchthaltigen Getränken (ohne Eistee, Erfrischungsgetränke etc.) der größten Markensafter. Handelsmarkenhersteller (Refresco, Riha, Stute, Niederrheingold) blieben außen vor.

Im letzten Jahr ließen die Hersteller von Fruchtsaft allesamt Federn: die gestiegenen Rohwarenpreise führten zu höheren Regalpreisen, die der Verbraucher nicht mitging. In einem insgesamt rückläufigen AfG-Markt gingen für Saft Absatzmarktanteile verloren.

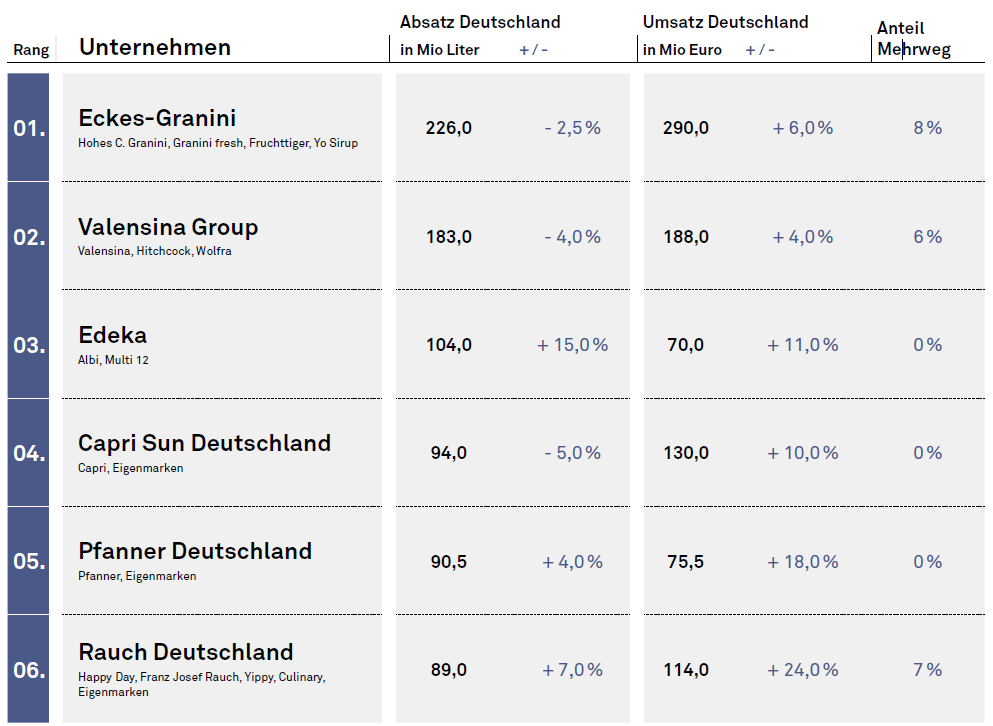

1. Eckes-Granini: 226 Mio l, -2,5%

Schweigsam. Der Marktführer ist bei den Zahlen 2023 schweigsam. Die traditionelle Pressekonferenz gestrichen. Der neue Chef Lars Wagener ist derzeit dabei, das Eckes-Granini-Reich zu erkunden, er soll derzeit viel im Ausland unterwegs sein. In Frankreich und Finnland wurde Wagener gesichtet. Derweil tobte in Deutschland ein Shitstorm, den der neue Pressechef Boris Bolwin einfangen durfte, nachdem Thomas Graf von Bord gegangen war. Eckes hatte die einzige Variante mit 100% Saft der Marke Granini beerdigt. Aus Eckes-Sicht ein Exot im der Range. Doch die Petitesse schlug hohe Wellen. Verbraucherschützer monierten, dass zum gleichen Preis weniger Saft geboten wird. Der Preis ist der Kern des Problems. Orangensaft-Konzentrat ist schon länger ein untertrieben ausgedrückt schwieriges Thema und das bleibt es. Eine bedenkenswerte Antwort darauf hat Eckes bei seiner Markenikone Hohes C gegeben, die immer für 100% Saft stand und nun auch in der Variante 60% Fruchtsaft angeboten wird. Für Markenpuristen unter den Branchenkollegen ein Graus. Rechnerisch nachvollziehbar ist es, denn die Zeichen bei Orangensaftkonzentrat stehen auf noch teurer. Derzeit werden 6.500 Dollar je Tonne aufgerufen. Die Ernteaussichten lassen das Oligopol in Brasilien schon von 7.000 Dollar träumen (siehe Kasten S. 15). Der Liter für Orangensaft müsste bald über vier Euro oder noch mehr im Regal stehen. Anders kalkulierbare Alternativen müssen her. Eckes-Granini hat schon vor einigen Jahren angefangen, neue Felder aufzumachen. Granini – die Limo, ein Near-Water mit Frucht, Smoothies unter dem Hohes C-Markendach. Dies alles soll gut gelaufen sein, wissen INSIDER, die konstatieren: Der Marktführer versucht, aus der Not das Beste zu machen.

Auch bedingt durch die Wiedereinlistung bei Edeka und der daraus resultierenden Stärkung der Marke Hohes C lag der Absatz in Deutschland geschätzt mit 2,5% unter Vorjahr. Der Umsatz kletterte, wie Marktforschungszahlen suggerieren, bedingt durch höhere Preise, um etwa 6%. Der Mehrweganteil blieb stabil. Eckes-Granini hatte vor einigen Jahren in Mehrweg investiert, doch es soll auch Gegenbewegungen geben. Das Saftgeschäft in Mehrweg leidet ebenfalls. Mehr Musik (Volumen) ist in PET und Tetrapak beim klassischen ungezählten Saft, aber das auch nur, weil der Anteil der Promotionaktionen gestiegen ist, von gut 25% auf knapp 29%. Da ist auch Eckes nicht außen vor. Unterm Strich dürfte sich der schon 2022 geschrumpfte (und bei näherer Betrachtung der Bilanz durch die Auflösung von Steuerrückstellungen auf fünf Mio Euro aufgepumpte) Gewinn des Marktführers nicht viel besser sein. Es wartet neben der Reisetätigkeit Kärrnerarbeit auf Wagener.

2. Valensina: 183 Mio l, -4,0%

Im Alleingang? Das Einschneidendste vorweg: Valensina hat vor kurzem verkündet, dass die zehnjährige Partnerschaft Singha Europe – hinter der eine der reichsten Familien Thailands steht – beendet ist. Zuletzt hielt Singha 50% der Anteile. Von der zweiten Hälfte entfiel gut ein Drittel (33,46%) auf Senior Wilfried Mocken, 11,88% auf Tino Mocken, 1,79% auf Helga Mocken, je 0,36% auf Noah Cochius, Felix Jacob Mocken, Johannes Cochius, Charlotte Elisa Mocken, Jonas Cochius, Moritz Matheo Mocken, Clara Theresa Mocken und Elia Cochius.

Jetzt werden laut offizieller Pressemitteilung Valensina-Lenker Tino Mocken 90% der Anteile zugeschrieben und die verbleibenden 10% seinem Geschäftsführungskollegen und Finanzprofi Felix Müller. Die Thailänder, raunen INSIDER, sind damals eingestiegen, um zu helfen. Valensina war Mezzanin-finanziert, die Anleihe stand kurz davor abgelöst zu werden. Es gab ein Delta von 40 Mio Euro.

Wie die nun angekündigte Umschichtung vonstatten geht, darüber wird geschwiegen. Singha zeigte schon seit einem Jahr Ausstiegsambitionen, wissen INSIDER. Involviert sein soll das international tätige M&A-Haus Livingstone mit Sitz auch in Düsseldorf. Ein denkbar ungünstiger Moment. Valensina ist stark bei Orangensaft, keine einfache Übung angesichts der steigenden Rohwarenpreisen und der Aussichten. Auch Valensina sucht nun Auswege, bietet mehr Mixsäfte und expandiert aktuell in andere Felder wie Eistee. Es sind Anfänge. Das Klumpenrisiko bleibt erst mal. Die Marke ist bekannt, aber auch eine, die oft in Aktionen vermarktet wird zu Preisen, die unterhalb der Eigenmarken liegen. Ohne Harddiscounter liegt Valensinas Durchschnittspreis leicht über dem der Edeka-Marke Albi. Mit Harddiscounter sogar darunter. Investiert wurde zuletzt hoch in Wolfra. Das Mehrweg-Saftgeschäft dort ist profitabel, steht aber derzeit auch unter Druck. Nachholbedarf bei der Produktion gibt es auch andernorts. Der Bedarf an Kapital ist groß. Wieder eine Zeit, in der ein Investor hilfreich ist.

3. Edeka: 104 Mio l, +15,0%

Albi größer denn je. Der Hamburger Einzelhandelskonzern, verschlossen, wenn es um konkrete Zahlen der Produktionsgesellschaften geht, ist auch 2023 stärker geworden. Wie INSIDER wissen, macht die Marke Albi mittlerweile mehr als 100 Mio Liter, mehr als Albi in Familienhand je geschafft hat. Geholfen haben zahlreiche Promotion-Aktionen bei Edeka wie bei dessen Discountzweig Netto. Sie waren einer der Wachstumstreiber.

Auf Albi soll Edeka-Chef Markus Mosa ein besonderes Augenmerk haben. Mosa selbst soll in Kontakt mit Produktionsvorständen von Markenartikeln in Verbindung stehen. Anders als bei Aldi – wo der jüngst zugekaufte Mineralwasser-Produzent Altmühltaler jedes Jahr wieder neu beweisen muss, dass er leistungsfähiger ist als andere, ist Albi beim Edeka-Konzern ohne Aufwand dauergelistet, aber auch nur dort. Möglichen Erlahmungs-Erscheinungen, die sich daraus ergeben können, versucht Mosa entgegenzuwirken. Und da spürt auch der Edeka-Chef hautnah, wie schwierig es ist, ein von Rohware abhängiges Geschäft so zu führen, dass auch noch ausreichend Geld für nötige Investitionen bleibt. Genau deshalb ist Albi als Familienunternehmen vor Übernahme durch Edeka (einem von Albis damals größten Kunden) untergegangen und Teil des größten deutschen Handelskonzerns geworden.

4. Capri Sun Deutschland: 94 Mio l, -5,0%

Volumen-Knick. Die Kindermarke Capri Sun im Beutel mit Strohhalm kommt in Deutschland nach einer Seitwärtsbewegung 2022 mit einem Volumen-Knick aus dem Jahr 2023 – nach unten. Angesichts einer durchgezogenen deutlichen Preiserhöhung von 20% war das offenbar eingepreist. Der Umsatz wuchs dank höheren Preisen kräftig zweistellig.

Im laufenden Jahr soll es auch beim Volumen wieder positivere Vorzeichen für das Kindergetränk geben, das laut EU-Richtlinie mittlerweile nur noch mit Papierstrohhalm daher kommen darf. Den passenden Shitstorm gab es dazu. Dass selbst Politikerkinder sich nach dem alten orangen Plastikstäbchen zurücksehnen sollen, ändert nichts. Seit Januar gibt es Capri Sun auch in Zero-variante (also ohne Zucker) in Deutschland. Die Beutel-Magie scheint auch bei höheren Preisen (plus 20%) nicht zu verblassen. Der UVP für den Zehnerpack hat zum Jahresbeginn einen weiteren Sprung auf 4,29 Euro gemacht.

Capri Sun, schweigsam bei Zahlen und auch sonst wie Inhaber Hans-Peter Wild (mit Ausnahme von einigen Stories in Bunte & Co) wenig auskunftsfreudig, soll nicht unglücklich wirken. Es werden einige neue Pflöcke eingeschlagen im Reich der Capri Sun. 2023 war auch jenseits der deutschen Grenzen ein Jahr mit besonderen Vorzeichen. Die „Go direct Strategie“ (Vertrieb in eigener Hand), hat erwartungsgemäß noch nicht für einen Schub gesorgt. Nach der Trennung vom langjährigen Vertriebspartner Coca-Cola und dem Aufbau einer eigenen Mannschaft, muss noch trainiert werden. Nachdem auf die Vertriebsdienste der Coke-Vertriebsfirma CCEP außerhalb Deutschland, in Großbritannien, Frankreich, Niederlande, Belgien, Luxemburg, Schweden, Spanien, Portugal und Monaco verzichtet wurde, wurden für Frankreich und Großbritannien jeweils 35 Vertriebsprofis angeworben. Mit eigener Mannschaft soll die Marke Capri Sun, die weltweit auf einen Umsatz von 1,2 Mrd Euro kommt, bald auch wieder Sprünge machen. Das ist der Plan.

5. Pfanner Deutschland: 90,5 Mio l, +4,0%

Sorten-Glück. Der österreichische Saft- und Eisteehersteller Pfanner ist höchst glimpflich durch das Jahr 2023 gekommen. Wenig dabei geholfen hat die schwierige Orange in Deutschland. Dafür waren andere bunte Sorten gefragt. Auch das Markengeschäft, nach der Übernahme von Albi durch Edeka im Aufschwung, lief schwungvoll weiter. Das Geschäft mit Eigenmarken war branchenkonform etwas schwächer. Pfanners Anteil der Eigenmarken am Volumen soll (wie INSIDER schätzen), leicht zurückgegangen sein und etwa 37% des gesamten Volumens ausmachen. Pfanner, die Nummer 1 bei Eistee (in den Zahlen nicht enthalten) sucht auch jenseits klassischer Säfte und Nektare neue Lösungen. Er mixt, nicht nur Wasser zur Schorle, sondern auch seinen Eistee mit Saft.

Insgesamt kam die österreichische Familienfirma, bei der drei der fünften Generation schon mitarbeiten auf ein Plus beim Absatz von immerhin 4% und einer mit 18% hübsch zweistelligen Umsatzsteigerung. Eine Entwicklung, die auch Wettbewerbern Respekt abnötigt. Ein Veteran erinnert sich an die kleinen Anfänge mit Eigenmarken – damals liefen bei Stute neun Linien. Das habe Peter Pfanner, der den Vertrieb schmeißt, während sein Bruder die Produktion steuert, geschickt gemacht aus dem Geschäft mit Eistee heraus, auch im Saftmarkt mitzumischen.

6. Rauch Deutschland: 89 Mio l, +7,0%

Nach oben. Von Planegg aus agiert der österreichische Safthersteller Rauch seit vielen Jahren und das immer erfolgreicher. Im mengenmäßig rückläufigen Saftmarkt (im LEH waren es satte 7,5%) konnte Rauch das Volumen um 7% steigern, ein Delta von 14,5%. Das macht den Planeggern niemand nach. Zumal der Umsatz das alles noch toppt mit einem Plus von 24%. Es läuft in allen Kanälen und bei allen Marken. Der Durchschnittspreis für die Marke Happy day im Rennen mit Hohes C, Valensina & Co ist so hoch wie der keiner anderen Marke. Die notwendigen Preiserhöhungen wegen gestiegener Kosten für Rohwaren etc. wurden umgesetzt. Happy day hat nicht nur den höchsten Durchschnittspreis. Die Marke schob sich nach Umsatz auch erst mal vor die neben Hohes C zweite wichtige Marke Granini des deutschen und europäischen Saftmarktführers aus Nieder-Olm, der nach wie vor die Edeka-Umsätze fehlen. Auch Rauchs Kindermarke Yippy macht Planegg happy und liegt auf Rang 3 hinter der mit weitem Abstand führenden Marke Capri Sun und den zweitplatzierten Eigenmarken des Handels.

In der Gastronomie arbeitet sich Rauch mit der 2018 eingeführten Marke Franz Josef Rauch (FJR) Stück für Stück an die lange Jahre führenden und dominierenden Platzhirsche Niehoffs Vaihinger und Granini heran. Daneben wächst auch das Culinary-Segment, das sind Würzsäfte mit Zitrone oder Limette, wie Valensina sie unter der Marke Hitchcock anbietet. Nach Umsatz nähert sich Rauch dem Konkurrenten. Es wird an allen Schrauben gedreht in Planegg, auch an der Personalstruktur. So gibt es nun mit Maximilian Strom und Christian Weiskopf eine Key Account-Struktur (INSIDE 950). Unter der Gesamtverantwortung von Max Zimmermann, seit knapp zwölf Jahren bei Rauch und seit Juli 2023 Nationaler Vertriebsdirektor Gastro, werden auch die regionalen Verkaufsdirektionen im Norden und Süden neu besetzt. Den zuvor von Zimmermann gesteuerten Norden hat per 1. April Julian Kempkensteffen übernommen. Der Ex-Fako-M-Mann ist seit 2021 an Bord und steigt vom GVL NRW/Niedersachsen zum regionalen Verkaufsdirektor Nord auf. Sein Pendant im Süden ist Christian Buchner, der erst im vergangenen Jahr als Verkaufsleiter von Pölz kam. Buchner übernimmt jetzt die vakante Stelle von Böhrer. An beide Verkaufsdirektoren berichten jeweils etwa sieben GVLs.

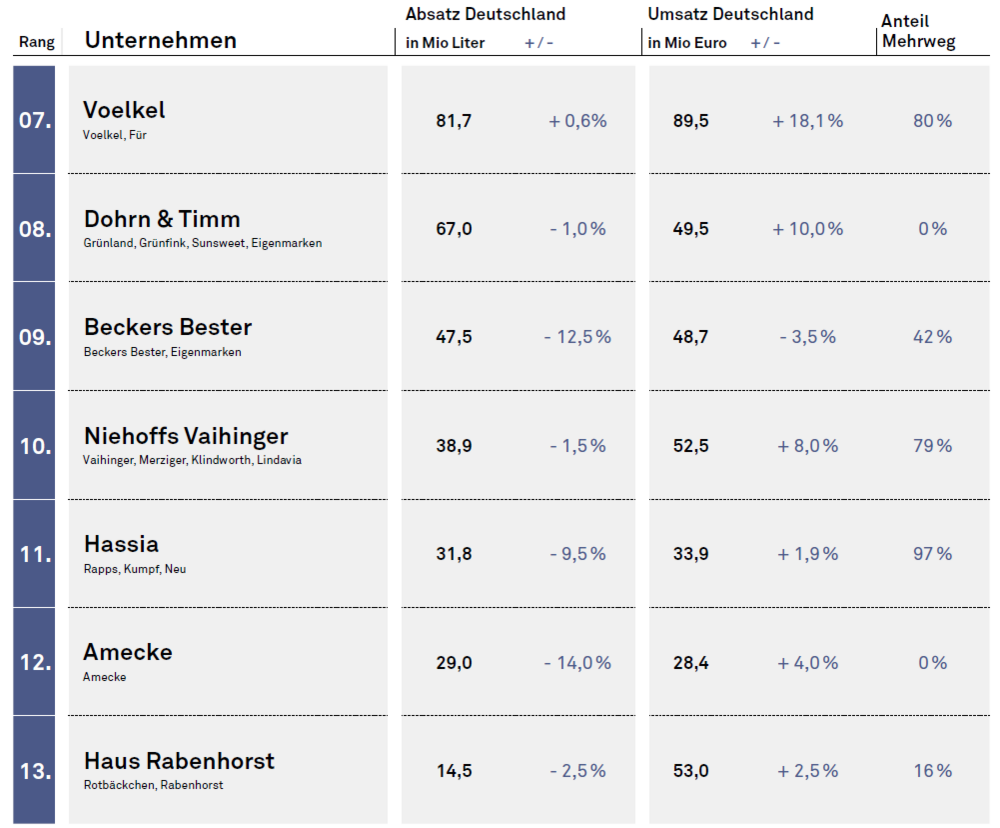

7. Voelkel: 81,65 Mio l, +0,55%

Auf der Listungswelle. Endlich, so wird man es bei Voelkel sehen, ist der Bio-Safter auch beim Bio-Pionier Tegut in den Regalen gelandet. Seit März sind die Niedersachsen mit zwölf Artikeln vertreten. Vertriebsleiter Mirko Weimann hat sich zudem mit zwei Shots (Ingwer Kurkuma, Ingwer Zitrone) ab Juni bei Bipa in Österreich reingedrückt. Eingeklinkt hat sich Voelkel zudem bei den The Cloud One Hotels (Ableger von Motel One) und auf dem Kreuzfahrtschiff Aida. Dort werden die Getränkekarten demnächst um zwei Bio-Zisch-Limonaden (0,33l) ergänzt. Fürs Heavy Metal-Happening Wacken bringt Voelkel eine 100.000 Fläschchen (0,28l) große Shot-Sonderedition raus.

Mit dem gesamten Voelkel-Sortiment (in das auch die Marke Für aufgegangen ist), inklusive Fremdabfüllung und Private Label (war letztes Jahr in der Hitliste nicht enthalten), konnte Vertriebs-Geschäftsführer Jurek Voelkel im vergangenen Jahr beim Absatz ein zartes Plus auf insgesamt 81,7 Mio Liter einfahren. Der Umsatz stieg dagegen deutlich um 18,1% auf knapp 89,5 Mio Euro. Als stärkste Saftsorte entpuppte sich Möhrensaft noch vor dem Klassiker Orange. Die für diese Hitliste nicht berücksichtigten Haferdrinks wachsen nur noch langsam, der Umsatz blieb stabil. Sehr zufrieden ist man bei Voelkel mit der Einführung der Bio-Zisch-Dosen im Handel. Dort war die Nachfrage so groß, dass drei weitere Sorten (Himbeer-Cassis, Natur Orange, Rhabarber) eingeführt wurden. Bei den Gebinden sieht der Bio-Safter einen Trend hin zu mittleren Größen wie 0,28- oder 0,5-Liter. Aus diesem Grund soll 2025 in diesem Segment ein neues Gebinde eingeführt werden. Angst vor zuviel Komplexität kannten die Voelkels noch nie.

8. Dohrn & Timm: 67 Mio l, -1,0%

Innovationspfad. Der Bio-Pionier und Gemüse-Saft-Spezialist Dohrn & Timm ist auf Erneuerungskurs. Das fängt beim Management an, wo Jan-Boris Bräuer, zuvor Geschäftsführer bei Beckers Bester, für den in Ruhestand gewechselten Thomas Schramm an Bord kam. Seit 1. Januar sitzt mit Charlotte Mühlbauer auch die Enkelin von Jürgen Röhl in der Geschäftsleitung. Unbesehen davon ist Röhl weiter eingetragener Geschäftsleitungskollege der Enkelin, gibt weiter strategischen Input und ist regelmäßig in der Firma, während Charlottes Mutter Sabine Mühlbauer wie ein guter Engel über allen Gesellschaften schwebt. Die jungen operativen Chefs (Charlotte ist Anfang 30, Bräuer Mitte 30) probieren Neues. Das erste Ergebnis ist gleich eine Marke und heißt Haferpause - und will Drink und Mahlzeit sein. Trinkmahlzeiten gehören derzeit zu den spannenderen Segmenten. In der Haferpause steckt, wie der Name sagt, ein Haferdrink, mit dem Konkurrent Voelkel Erfolge schreibt.

Dohrn & Timm belässt es nicht bei dem Hafer, sondern ersetzt einen Teil des dem Haferdrink immer zugesetzten Wassers mit ungesüßtem Bio-Saft. Das Ganze hat einen Vorlauf. Eine neue, ebenfalls innovative Tetra-Anlage – Stelo (mit weniger Plastik am Deckel) – schnurrt schon. Ein Händler: „Spannendes Konzept, probieren wir“. Abgefüllt wird in 0,5 Liter (UVP 1,79 Euro) auch für das Unterwegs-Geschäft. Aufgelaufen liegt Dohrn & Timm nach einer leichten Delle 2024 mit 8% im Plus beim Absatz. Einen Teil dazu beigetragen hat die Wiedereinlistung bei Lidl, aber nicht allein. Das wird auch den Strategen Röhl freuen.

9. Beckers Bester: 47,5 Mio l, -12,5%

Will besser werden. Bei Beckers Bester war das Jahr 2023 fordernd. Die Preise für Äpfel waren volatil. Die Ernte nicht gut. Personal ging und kam. Nachdem Jan-Boris Bräuer zu Dohrn & Timm entfleucht war, um dort Thomas Schramm zu beerben, holt die Eigentümerfamilie zunächst einen erfahrenen Vertriebler mit Saftexpertise vom Marktführer Eckes-Granini, Frank Völkner, in das durchweg sehr junge Team nach Lütgenrode, das von dem ebenfalls noch jungen 37-jährigen und zugleich schon erfahrenen Geschäftsführer Frederik Fahrenholz geführt wird. Nach dem Vertrieb wurde auch das Marketingressort gestärkt, mit Daniela May eine Marketingexpertin engagiert, die auch Marktführer-Erfahrung hat. Es gibt einige Nüsse zu knacken in Lütgenrode. Der Absatz war 2023 rückläufig. Das lag vor allem am schwierigen Mehrweg-Geschäft. Beckers Bester will dem Direktsaft-Geschäft treu bleiben. Es wird mit einem jungem Team und den erfahrenen Profis intensiv am Portfolio gearbeitet.

10. Niehoffs Vaihinger: 38,9 Mio l, -1,5%

Stabwechsel. Für den Karlsberg-Ableger Mineralbrunnen KGaA (Teinacher, Krumbacher) hat die Fruchtsaftsparte zentrale Bedeutung. 41,5% des Umsatzes drehte die KGaA im Jahr 2023 mit Niehoff’s Vaihinger. Der Ergebnisbeitrag liegt mit gut 5 Mio Euro sogar bei 45,6%. Viel Verantwortung für den früheren Heineken-Mann Carsten Schemmer, der zur Mitte des Jahres als Nachfolger von Geschäftsführer Gerd Gründahl an Bord ging, der nach 34 Jahren ausgeschieden war und sich inzwischen als Berater verdingt (ausgerechnet für Eckes-Granini – INSIDE 944). Schemmer setzt bereits erste Akzente, will mehr Fokus auf die (im Ranking nicht verzeichneten) Limomarken Afri und Bluna legen. Diese legten 2023 deutlich zu, angeschoben von einer temporären Listung beim Discounter Netto. Für die Gastromarke Vaihinger war 2023 ein gutes Jahr. Das Volumen erreichte mit +0,5% annähernd 30 Mio Liter. Die Nordmarke Klindworth verlor 2,5% auf 6,1 Mio Liter, Merziger ließ Federn: -12% auf 3,2 Mio Liter, die Einwegmarke Lindavia ging um 7% auf 1,1, Mio Liter zurück.

11. Hassia: 31,8 Mio l, -9,5%

Schonkost. Die Hassia-Gruppe kämpft sich weiter aus der Verlustzone, in die sie 2021 rutschte. Zwischenzeitlich unkten INSIDER, dass die 1998 erworbene Keltereiensparte zur Disposition steht, doch nur der Wilhelmsthaler Mineralbrunnen (letztes Jahr an die Edeka) wurde abgestoßen. Gespart werden muss dennoch. Hassia-Chef Dirk Hinkel propagiert Kostendisziplin und erklärt unlängst: „Wir sind gefordert, unser Leistungsangebot regelmäßig zu überprüfen und auch die Wirtschaftlichkeit jedes Standortes genau zu betrachten.“ An der Fruchtsaftkelterei Rapp’s (an der auch Hassias 50-%-Beteiligung an Waldhoff-Erfurt aufgehängt ist) wird offiziell nicht gerüttelt. Die Rückkehr auf den Wachstumspfad täte gleichwohl gut. Das zarte Umsatzplus von 2023 (+1,9%) resultierte nur an weitergebenen Rohwarenerhöhungen.

12. Amecke: 29 Mio l, -14,0%

Schwere Prüfung. Das Jahr 2023 war für Amecke ein schwieriges. In den Jahren zuvor hatte die Familienfirma von den Auslistungen des Marktführers profitiert, war gewachsen. Schon 2022 riss die Serie. Im vergangenen Jahr kam es noch schlimmer. Amecke lässt bei Refresco produzieren, konzentriert sich ganz auf die Marke. Im vergangenen Jahr aufkeimenden Verkaufsgerüchten hat Inhaber Heinrich Amecke-Mönnighof gerade via Lebensmittel Zeitung Einhalt geboten: „Wir bleiben eine Familienfirma.“ Sohn und Tochter arbeiten bereits mit in der Firma. Für 2024 sind Amecke-Mönnighof ein Hoffnungslicht. Die Verbraucher, sagt er, würden auch bei höheren Preisen wieder zugreifen. Ob das auch so bleibt, wenn die Orangensaftkonzentratpreise weiter steigen und die Eigenmarken auf 2,49 Euro gehen müssen, ist ungewiss. Dann müssten die Marken über vier Euro in Richtung fünf Euro marschieren.

13. Haus Rabenhorst: 14,5 Mio l, -2,5%

Geordneter Übergang. Nach 16 Jahren wird Jürgen Philipp das Haus Rabenhorst verlassen. Er hinterlässt große Fußstapfen wissen die Eigentümer wie Aufseher. Entsprechend aufwendig war die Suche nach einem Nachfolger. Assessment Center wie sonst bei Konzernen inklusive. Im Assessment als der Beste herausgefischt wurde Marc Büker (INSIDE 949). Er kommt am 1. Juli nach Unkel an den Rhein zum Traditions-Saftunternehmen von einer Firma, die ebenfalls viel Tradition hat, dem Schweizer Bonbonhersteller Ricola. Dort hat er international gearbeitet, was ihn in die Vorauswahl gebracht hat. In Unkel erwartet ihn ein geordnetes Haus.

Für Philipp, der einige Stationen in der Getränkeindustrie absolviert hatte – u.a. Christinen Brunnen – war Rabenhorst so etwas wie der Job seines Lebens. Das war deutlich zu spüren. In Unkel am Rhein passte alles und er verpasste der Firma eine Strategie, die hochpreisig aus der Nische führte. Schön für die heute über 30 Gesellschafter. Der Getränkeexperte baute auch das internationale Geschäft aus von Frankreich, über Italien, Spanien, Polen bis nach China und Korea. Gerade die Asiaten nehmen es mit der Gesundheit ernst und kaufen gern die funktionalen Säfte aus dem Haus Rabenhorst. Und wenn die Zahlen (wie beim Export) mal weniger gut sind wie 2023, leidet der bald dem Ruhestand frönende und keineswegs so wirkende Chef auch heute noch hörbar. Die Zeiten, in denen der Saftmarkt von Orange, Apfel und Multivitamin getragen wurde, sind vorbei, sagt Philipp. Im Haus Rabenhorst ist das schon immer ein bisschen und schon länger sehr deutlich so. Das Portfolio wurde moderner, funktionaler. Vieles, was Philipp anschob, ging auf. Die Latte liegt hoch für Nachfolger Büker.

Artikel aus Heft 951