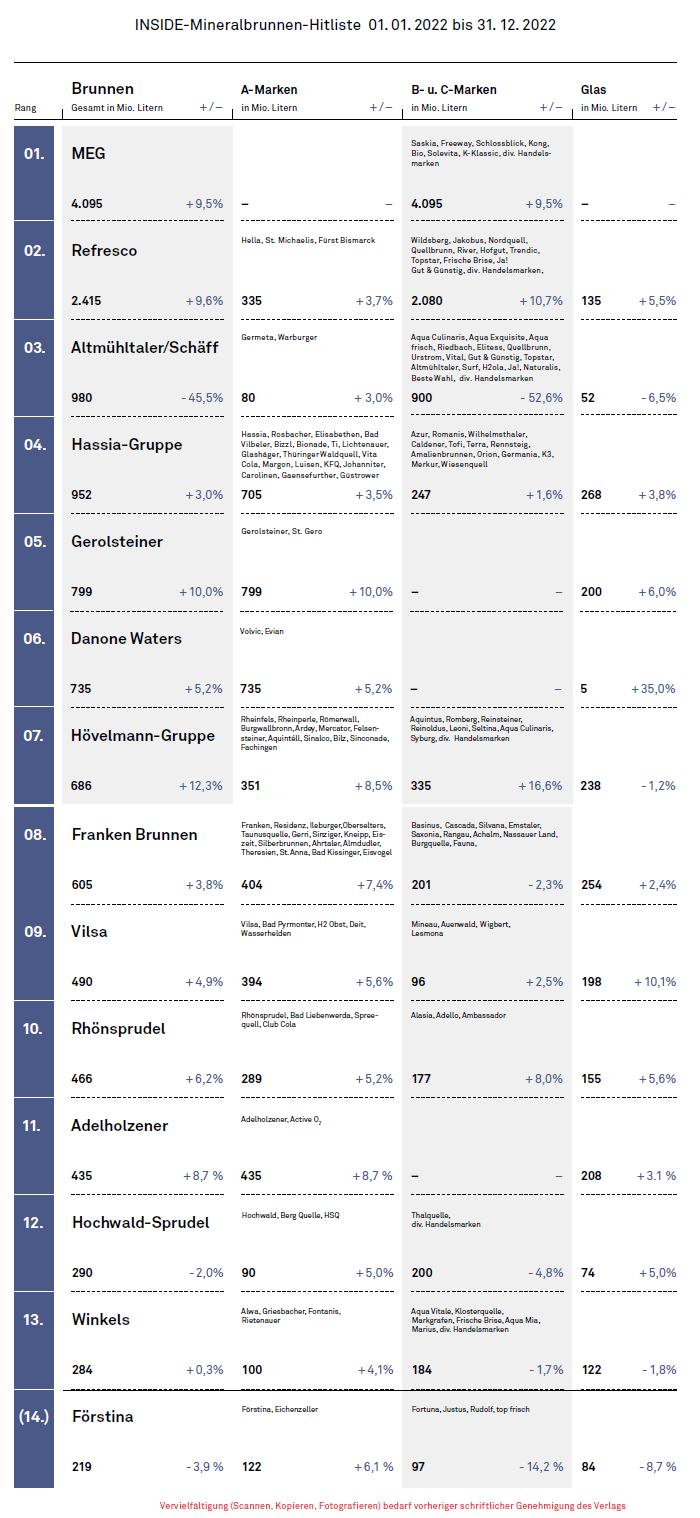

Platz 1: MEG (4.095 Mio Liter, + 9,5%)

Plastik kommt zurück. Deutschlands mit Abstand größter Getränkehersteller MEG steht auf dem Planeten Schwarz. Losgelöst vom Rest des Markts versorgt sich die Dachgesellschaft von Lidl und Kaufland selbst. Was mit Backwaren, Schokolade, Kaffee, Eiscreme oder zuletzt Nüsse, Nudeln und Teigwaren aufgestockt wurde, begann ursprünglich mit einem Mineralbrunnen, Leißlinger, in Sachsen-Anhalt, der Keimzelle der heutigen Mitteldeutschen Erfrischungs Getränke MEG. Von Anfang an dabei: Jörg Aldenkott, der erst zum Chef der Schwarz Produktion und zuletzt in den obersten Führungszirkel des 135 Mrd Euro Umsatz großen Giganten aufstieg.

Die MEG mit deutschlandweit fünf Abfüllstätten (Leißling, Kirkel, Löningen, Jessen und Wörth) hatte in den vergangenen Jahren Volumen eingebüßt. Nun wurde die 2018 kurzzeitig überschrittene Schwelle von 40 Mio hl erneut übertroffen. Trotz der historischen Preiserhöhung der 18 Jahre lang gültigen 19 Cent für 1,5-Liter PET Einweg auf 25 Cent.

Dabei half ein herausragender Sommer. Und Nestlé Waters‘ Rückzug von Vittel. Allein bei Lidl drehte Vittel rund 200 Mio Liter, wovon ein Großteil zu den MEG-Produkten Saskia (Deutschlands größte Volumenmarke) und dem Bio-Mineralwasser Schlossblick wanderte. Die Übernahme von Real-Märkten (und die Umstellung aufs Kaufland-Sortiment) schob den MEG-Absatz ebenfalls an. Aus der inzwischen zweiten Dosenanlage wurden wurde das Plus von Freeway und Kong Energy gespeist.

Die wichtigste Botschaft aus 2022 lautete aber: Der Verbraucher wendet sich nicht mehr von PET ab. Die Schwarz-Gruppe ist sehr überzeugt von ihrem nahezu geschlossenem PET-Kreislauf mit eigener Rücknahme, eigenem Recycling und eigenen Preform-Werken. Man sieht sich auch ökologisch Mehrweg überlegen, und scheint jetzt auch den Konsumenten nicht mehr zu verlieren. Dass es tatächlich zu einer Mehrweg-Verpflichtung für Einzelhändler kommt (so wie es auf europäischer Ebene diskutiert wird) mag man bei der MEG noch nicht glauben. Es gibt diesbezüglich auch keinen Plan B.

Platz 2: Refresco (2.415 Mio Liter, + 9,6%)

Schwergewicht am seidenen Faden: Als das Kartellamt genau vor einem Jahr die Freigabe für die Übernahme der Hansa-Heemann AG gab (INSIDE 895), rückte die Refresco Deutschland GmbH an die Spitze der deutschen Getränkeabfüller. Einschließlich rund drei Mrd Füllungen Saft und Co-Packing (u.a. PepsiCo, Schweppes, etc.) und ihren vorher rund 250 Mio Liter Mineralwasser bringt es Refresco jetzt auf rund Mrd Füllungen.

Der seit Jahren von Heuschrecke zu Heuschrecke weitergereichte Konzern (kurz nach dem Heemann-Deal verkaufte PAI Capital seine Mehrheit an KKR) verfügt in Deutschland über ein eindrucksvolles Produktionnetzwerk: Neun Standorte mit 52 Linien, von denen 26 für Fruchtsäfte oder Eistees und 26 für (die in der Hitliste berücksichtigten) Mineralwässer, Limonaden und Schorlen genutzt werden. Dazu topmoderne Lagertechnik (im November wurde in Calvörde eine neues Hochregal eingeweiht), sowie eigene Preform-Herstellung an den Standorten Bruchsal und Lehnin.

Das als Heemann-Beifang ins Netz gegangene, für Refresco aber unbedeutende Markengeschäft mit Hella und Fürst Bismarck läuft stabil. Doch der von jeher margenschwache Konzern und sein Deutschland-Chef Till Alvermann haben ein Problem: Den Markt. Rund 40% des deutschen Marktes für Wasser und Süßgetränke sind bald weg. Von der Zerschlagung der Altmühltaler/Schäff-Gruppe kann Refresco/Heemann nur kurzfristig profitieren. 2022 befand man sich dank zusätzlicher Edeka-Volumina nahe der Auslastung, jetzt drohen dicke Brocken wegzufallen. Zum Einen baut die Edeka Alma als ihren neuen Lieblingslieferanten auf, zum anderen ist der wichtigste Kunde Aldi mit der Übernahme der Schäff-Werke selbst in die Produktion eingestiegen.

In Treuchtlingen ließe sich ein Megawerk errichten, in Breuna steht bereits eines. Bis zu eine Mrd Flaschen könnte Aldi allein hier füllen. Die jetzigen Füller werden sich auf Rückgänge einstellen müssen. Weil die Volumen von Lidl und Kaufland (inkl. der meisten Real-Märkte) längst mit der MEG auf den Planeten Schwarz geflogen sind, scheint für die freien Abfüller nur noch die Rewe als Key-Account übrig. Doch die Kölner streuen ihr Risiko, stehen Mega-Abfüllern wie Refresco grundsätzlich skeptisch gegenüber. Laut INSIDERN erklärt sich die Rewe gegenüber mittelständischen Mineralbrunnen derzeit sogar bereit, die Investition in Hochleistungsanlagen mit Bürgschaften und langfristigen Liefergarantien abzusichern.

Platz 3: Altmühltaler/Schäff (980 Mio Liter, - 45,5%)

Was bleibt nach der Zerschlagung? Den Crash mit Hauptkunde Edeka nahm Michael Schäff zum Anlass, sich komplett von seinem Lebenswerk zu verabschieden. Baruth sollte dichtgemacht werden, wurde dann aber an Red Bull und Rauch verkauft. Der ohnhin losgelöst operierende Germete ging mit Mann und Maus an Krombacher. Und für den Rest, das Megawerk in Breuna und das Altmühltaler-Stammhaus in Treuchtlingen, musste dann Aldi Nord geradestehen. Was Lidl mit MEG vorexerziert hat und Edeka mit Hilfe der französischen Alma-Gruppe gerade aufbaut, wird nun auch für den Essener Discounter Wirklichkeit.

Dort haben sich die zerstrittenen Gesellschafter gerade auf eine Holding geeinigt mit Torsten Hufnagel als CEO an der Spitze. Mit den beiden Schäff-Werken geht es offiziell ab 1. März los. Nicolas de Lope, zuständig für das Brunnen-Engagement, soll schon auf Hochtouren arbeiten. Es ist ein ambitioniertes Projekt, Volumen um die theoretisch 1 Mrd Füllungen starke Raffinierie in Breuna auszulasten. Allerdings ist die Logistik schwierig. Sowohl in Breuna selbst, wo sich die LKW-Schlangen im Hochsommer über Kilometer strecken, als auch in der Verbringung an jede Ecke des Vertriebsgebiets. Jetzige Lieferanten rechnen nicht unbedingt mit einem schnellen Ende. Nur Aldi Nord hat gekauft. Und Aldi Nord und Süd werfen, wie INSIDER wissen, nach langwieriger Zusammenführung und gemeinsamen Marken gerade „alle Harmonisierungsbestrebungen“ über Bord, dividieren sich in Einkauf und Vertrieb also wieder auseinander.

Was mit Treuchtlingen geschieht, wo Schäff noch ein prächtiges Hochregallager baute, ist unklar. Die Genehmigung für Wasserentnahmen ist nach jahrelangem Hickhack erfolgt. Richtig Sinn macht das Projekt nur, wenn auch auch Aldi Süd mitzieht.

Bei den zum 1.8. von Krombacher übernommenen Heil- und Mineralquellen Germete geht indessen alles seinen Gang. Der neue alte Technik-Gf Franz-Josef Hügel ist im Anmarsch, nun wird kräftig investiert, um den Brunnen auf die Artikelvielfalt der Gruppe (u.a. Schweppes, Orangina, Proviant, etc ) auszurichten. 2022 lag der Absatz bei rund 210 Mio Liter, davon etwa 80 Mio Liter Marke.

Platz 4: Hassia-Gruppe (952 Mio Liter, + 3,0%)

Das Gute vorweg: Menge lief wieder bei Hassia 2022, auch wenn der Dezember nach einem sehr guten Sommer und Herbst wieder schwächer war. Vor allem die höherpreisigen A-Marken punkteten. Das sorgt für ein üppiges Gruppen-Umsatzwachstum von 7,6%, das den Umsatz auf 301 Mio Euro hievte. Die starken Pferde in der 25-Marken-Herde von Dirk Hinkel sind einmal mehr Bionade, aber auch Vita Cola mit jeweils rund zweistelligen Zuwachsraten.

Dabei half auch Hassias 2022 verbesserte Lieferfähigkeit. Noch unter Durchschnitt läuft der letzte Zukauf Carolinen. Die Marken der übernommenen Firma Wüllner pflegen die Hessen. Erstmals seit Jahren spendierten sie wieder Werbung. „Alles im Plan“ heißt es aus Bad Vilbel. Wie der Plan aussieht, darüber wird geschwiegen. Nur so viel lässt sich Marketingchef Stefan Müller entlocken: dass es zwei bis drei Jahre braucht, bis die Marken laufen. Damit wurde von Anfang an gerechnet.

Bei den Stamm-Marken musste die Hassia-Gruppe bei der Werbung auf die Bremse treten. Nach einem Fehlbetrag von 2,8 Mio Euro in 2021 wird auch 2022 ein Verlustjahr. Trotz Kostenkürzungen. 2023 gestaltet sich, das ist schon jetzt absehbar, noch anspruchsvoller. Zwar hat Hassia für nahezu alle Marken die Preise zum 1. Januar erhöht, aber moderat. Das heißt: Nicht alle Kosten werden weitergegeben. Die roten Zahlen könnten größer werden. Gleichwohl werden Preisschwellen überschritten. Wie die Verbraucher darauf reagieren, ist noch ungewiss.

Gewiss ist nun, dass die neue, im Sommer vorgestellte Gruppenstruktur, mit der die elf Standorte zentraler geführt werden, an den Start geht. Das soll für bessere Abläufe, aber auch für Synergien sorgen. Eine einschneidende gibt es: Die Safttochter Rapps, bewährt und mit ruhiger Hand und klugem Kopf von Volker Thoma geführt, übernimmt Sven Wortmann, der auch Geschäftsführer bei Carolinen ist und gemeinsam mit Thomas Heß den Verkauf steuert (Heß Osten/Mitte, Wortmann Nord und Süd.) Thoma geht zum 1. März in den Ruhestand.

Platz 5: Gerolsteiner (799 Mio Liter, + 10,0%)

Historisches Hoch: In Deutschland lief es für Gerolsteiner 2022 prächtigst. Das hatte Gerolsteiner-Lenker Roel Annega schon beim Get.In-Kongress Ende November gesagt. Die offiziellen Zahlen sollen Ende Februar kommen. INSIDER wollen wissen, dass die Eifeler im Inland über 10% mehr Menge gemacht haben als im Jahr zuvor. Es hätte noch besser kommen können, aber die Warenversorgung war ebenfalls bei Gerolsteiner schwierig und ist es auch noch teilweise. Knapp 800 Mio Liter dürften insgesamt (das Ausland lief schwächer) auf der Uhr stehen. Vor allem Einweg flog 2022, nach Marktforschungszahlen um mehr als 25%.

Die Neulistung bei Lidl war nicht das Entscheidende. Es lief einfach überall, bei allen Vertriebslinien vom Vollsortimenter bis zum Discounter. Die Gastronomie kehrte zurück, liegt aber noch 25% unter Vor-Pandemie-Niveau. Bei den Gebinden ging PET-Einweg durch die Decke. Auch Glas Mehrweg legte zu, aber (auch partiell verfügbarkeitsbedingt) nicht mehr so fett wie vor einigen Jahren. Besonders stark gewachsen ist wiederum Gerolsteiner Naturell.

Annega will 2023 den Schwung mitnehmen: „Die Gerolsteiner Strategie lautet auch 2023: eine konsequente Ausrichtung auf Qualität, die abverkaufsstarke Abdeckung aller Mineralwassersegmente, aller relevanten Gebinde und aller Vertriebskanäle sowie innovative Produkte, wie zuletzt das besonders mineralstoffreiche Vulkaneifel-Mineralwasser Ursprung.“ Daneben sollen die Erfrischungsgetränke ein stabiles zweites Standbein werden.

Annega sieht gute Chancen vor allem bei der 2022 eingeführten Produktlinie Gerolsteiner Tee. Die eingeführten Varianten Schwarztee Zitrone und Schwarztee Pfirsich waren laut Annega „der reichweitenstärkste AfG-Launch im zweiten Qu. 2022“. Nun wird eine dritte Sorte (als Limited Edition) draufgesetzt – Schwarztee Limette Minze.

Die 2022 in der Gastronomie eingeführte Longneck-Glas-Mehrwegflasche für Erfrischungsgetränke und Mineralwasser zeige, so der Gerolsteiner-Chef, „auch bestes Potenzial für die Vermarktung im LEH und Getränkefachmärkten“. Der Fokus soll dabei aber weiter auf dem Außer-Haus-Geschäft bleiben. Auch bei der Longneck gibt´s neue Geschmäcker (Gilles Lemon Rosmary und Grilled Watermelon Mint). Anders als Volvic hat Gerolsteiner die Abgabepreise 2022 nicht erhöht. Sondern erst 2023, für den 1. Februar, neue Preise rausgelegt.

Platz 6: Danone (735 Mio Liter, + 5,2%)

Vergiss Naturwald! Den Konzern-Kollegen von Nestlé verdankt Danone den Großteil seines Wasser-Wachstums in 2022. Die Einstellung von Vittel hat Volvic Volumen zugefächelt. Nicht nur, aber besonders bei Vittels Hauptkunde Lidl. Danone legte mit Volvic und der nur noch gut 30 Mio Liter großen Schwester Evian ein Absatzwachstum von gut 5% hin, im Umsatz waren es sogar 9%.

Dabei war das Jahr durchaus schwierig. Den Anfang machte eine Cyberattacke, die den Konzern drei Wochen lahmlegte. Die Integration von Danone Waters unter ein Dach mit den nach Umsatz etwa gleich großen Sparten Dairy (Actimel, Activia, Dany, Fruchtzwerge) und Nutrition (Milupa), sowie der noch kleineren Milch-Ersatzsparte (Alpro) hat auf der Fläche zwar geklappt. Im Backoffice mit unterschiedlichen Rechnungsabwicklungen und ERP-Systemen knirscht es freilich bis heute. Von der modernen Aufstellung der Wassersparte sind die eher gemütlichen Moprokollegen in München weit entfernt. Danone Deutschland insgesamt soll laut INSIDERN leicht unter Vorjahr abgeschlossen haben haben. Eine Auseinandersetzung mit Rewe beantwortete der Konzern mit einem Lieferstopp. Vier Wochen lang waren Danone-Artikel aus den Ordersätzen verschwunden. Auch Volvic und Evian.

In all den Wirren ging das jüngste Baby verloren. Die Mehrweg-Variante Volvic Naturwald-Quelle, mit der die aus den Vogesen herbeigekarrte PET-Marke deutsche Glas-Fans überzeugen wollte, wurde noch in der ersten Testphase eingestellt. Ergebnisse der Pilotmärkte (u.a. Getränke Hoffmann) waren noch gar nicht ausgewertet, als Danone plötzlich den Stecker zog und das Experiment abbrach. Viele zehntausend Kisten wurden geschreddert, die N2-GDB-Flaschen, in die Naturwald-Quelle gefüllt werden sollte, fanden bei Danones Abfüllpartner Hochwald-Sprudel Verwendung.

Platz 7: Hövelmann (686 Mio Liter, + 12,3%)

Bei der Getränkegruppe Hövelmann mussten sich zu Jahresende 2022 beim Blick auf die Absätze Längergediente – und davon gibt es nun doch einige in Walsum – an 2017 erinnert gefühlt haben. Auch seinerzeit standen am Ende 868 Mio Liter zu Buche, allerdings mit einem deutlich höheren Ausschlag bei den B- und C-Marken. In 2022 packten insbesondere die A-Marken Rheinfels (+ 10,3%) und Sinalco (knapp + 20%) ordentlich drauf und landeten beide bei gut 100 Mio Litern – trotz einer Preiserhöhung im gleichen Jahr.

Womöglich sind Finanz-Gf Edmond Skopyrla und die geschäftsführenden Gfs Hermann, Heidrun und Heino Hövelmann heute ganz froh, dass sie die Preiserhöhung nicht 2023 und damit in Zeiten rückläufiger Einkaufspreise durchboxen müssen. Fachingen wiederum, das sich noch 2021 in der Heilwasser-Nische ganz wohl fühlte und ein Plus von 5,6% einfuhr, musste diesmal trotz brummender Gastro-Geschäfte insgesamt leicht Federn lassen und landete bei knapp 90 Mio Litern, ein Minus von etwa 2%.

Dank zahlreicher Aktionen bei Großkunden (u.a. Lidl, Aldi, Penny) schossen auch die B- und C-Marken um 16,6% in die Höhe; rund 450 Mio Liter liefen in PET, Glas verlor leicht (-1,2%) Anteil. Auch wenn die gesamten Gastronomie-Absätze (17 Mio Liter; +66,7% gegenüber Vorjahr) noch nicht wieder an die Vorcorona-Zeit (über 20 Mio Liter) anknüpfen können – in Walsum stimmt der Trend dennoch optimistisch. Noch immer wird dort nach dem schnell beendeten Engagement von Alexander Kolb als Josten-Nachfolger und Vertriebs-Gf sowie der Rolle zurück (zur Flaschenpost) von AH-Chef Lars Junker (INSIDE 899) kein personeller Aktionismus verbreitet. Beide Jobs gingen in der bekannten Matrix auf; insbesondere Kolbs Ressort wird offenbar nicht nur interim durch Skopyrla und Heino Hövelmann weitergeführt.

Einzig der bisherige Produktionsleiter Duisburg Torsten Schneider wurde zum Technik-Gf befördert. Die noch juvenile fünfte Hövelmann-Generation (insgesamt vier Kinder von Heino Hövelmann und seiner Cousine Heidrun) ist mittlerweile im Unternehmen präsent und darf sich u.a. mit einer Neuauflage der vor 15 Jahren schon mal gelauchten Sinconade, später dann als Sinconada gefloppten und nach einem Rechtsstreit jetzt wieder als Sinconade erhältlichen Limo spielen.

Platz 8: Franken Brunnen (605 Mio Liter, + 3,8%)

Ab dem Sommer war die Franken Brunnen Gruppe wieder komplett. Der im Juli 2021 in der Ahrtal-Katastrophe abgesoffene Sinziger Mineralbrunnen ging wieder ans Netz. Im Mai 2022 begann die Abfüllung auf der Glaslinie, einen Monat später auch auf der PET-Anlage. Sinziger und Ahrtalquelle hinken den alten Absätzen aber noch etwas hinterher. Die Süßgetränkemarke Gerri, zwischenzeitlich bei der Schwester Ileburger in Sachsen abgefüllt, konnte hingegen dazugewinnen.

Der im April vom Standortchef Eilenburg und VKD Ost zum Vertriebsgeschäftsführer beförderte Markus Humpert legte einen guten Start hin. Die Hauptmarke Franken Brunnen kratzt mit +6% an 130 Mio Liter. Franken Brunnen Mineralwasser gewann 8%, allerdings flacht das Wachstum bei der Individual-Glasflasche ab, Süßgetränke traten auf der Stelle, da an Fruit2Go der Zeitgeist nagt. Sachsenquelle holte mit Wasser 8% Zuwachs; weil Ileburger Brause nur +1% erzielte, blieben unterm Strich + 4,5% hängen. Residenz gewann, das zur A-Marke umgewandelte Kissinger verlor nach doppelten Preiserhöhungen deutlich.

Die losgelöst von der Zentrale in Neustadt von Achim Jarck geführte Tochter Romina bewegte sich mit Eiszeitquelle (+1%) und Silberbrunnen (+6%) ordentlich. Das Gruppenranking führt Taunusquelle an. Die Gastromarke schoss mit + 81% auf Vor-Corona-Niveau. Insgesamt steuerte die Franken Brunnen Gruppe auf ein Absatzplus von fast 4%. Der Umsatz entwickelte sich mit über 7% Zuwachs noch besser; was auf Veränderungen im Sortimentsmix fußt, nicht auf Preiserhöhungen. Die legte Franken Brunnen erst zum 1. Februar 2023 raus.

Platz 9: Vilsa (490 Mio Liter, + 4,9%)

Angespannt trotz Absatzplus: Das Vilsa-Management ist mit der Mengenentwicklung 2022 zufrieden. Trotz Preiserhöhungen kletterte der Absatz insgesamt um knapp 5% auf gut 490 Mio Liter. Die A-Marken legten sogar um 5,6% auf 395,8 Mio Liter zu. Und das trotz in Teilen vollzogener Preiserhöhungen (auch für Aktionen) und in einem Jahr, dass von steigender Inflation, immensen Kostendruck und Ressourcen-Knappheit geprägt war.

Die in der Pandemie stark gewordenen Getränkeabhol-Märkte verlieren wieder. Das spürt Vilsa. Die Verbraucher kaufen vor allem in Aktionen und bevorraten sich eifriger als zuvor. Das sorgt auch aktuell noch für Probleme bei den Mehrweg-Gebinden. Die Rücklaufquoten, sagt Vilsa-Geschäftsführer Dietrich Kühl, sind verdächtig dürftig, die Bestände bereits sehr niedrig. Personal ist ein weiteres Problem. Die Herausforderungen von 2022 bleiben auch 2023.

Platz 10: Rhönsprudel (466 Mio Liter, + 6,2%)

Stabil ins Abenteuer: Der Pulverdampf hat sich verzogen, der überraschende Verkauf der Rhönsprudel-Gruppe an den französischen Wassermulti Sources Alma SA (über vier Mrd Füllungen) beschäftigt bei Rhönsprudel sechs Monate später nur noch die Controlling- und Finanzabteilungen, die die Neuerwerbung in das französische Konzernberichtswesen einbinden müssen. Für die anderen Mitarbeiter und Kunden hat sich bisher nichts geändert. Unternehmenschef und Ex-Gesellschafter Christian Schindel, 39, bleibt an Bord. Als Geschäftsführer von Almas Deutschland-Holding, der Roxane GmbH, die bei Rhönsprudel angesiedelt wurde. Dazu gehört aktuell nur Rhönsprudel selbst.

Der 2020 von Karlsberg erworbene Rilchinger Mineralbrunnen an der Saar produziert (direkt unter französischer Führung) nur 5-Liter-Ballons namens Etoile. Doch bald wird ausgerollt. Alma-Boss Luc Baeyens hat Großes vor. Weitere Übernahmen sind in der Pipeline. Steigbügelhalter ist die Edeka, die Alma nach dem Schäff-Desaster (und dem Abschied von eigenen Plänen) als Eigenmarkenlieferant aufbauen will. Das neue Werk in Jessen, der von der Edeka erworbene frühere Troy Aqua-Standort (INSIDE 906), soll schon im April ans Netz gehen.

Die Wasserentnahme von 920.000 Kubikmetern ist bis 2035 genehmigt. Das reicht für jährlich mindestens 400 Mio Füllungen. Derzeit werden zwei Hochleistungsanlagen für PET-Einweg installiert. Im Stammgeschäft hat Rhönsprudel weiter Boden gut gemacht. Die Marken liefen, besonders Spreequell konnte von der Rückkehr des To Go-Geschäfts profitieren. Die B-Marke Alasia punktete bei Einweg ebenfalls bei Edeka, wo nach dem Schäff-Aus Lücken klafften.

Platz 11: Adelholzener (435 Mio Liter, + 8,7%)

Rosa Dick braucht neuen Hoechter: Die Adelholzener Alpenquellen haben die Corona-Verwerfungen endgültig überwunden, jedenfalls beim Absatz: 2019 veorteten INSIDER Adelholzen noch bei 402 Mio Liter, 2020 bei 394 und 2021 bei wieder 400 Mio Litern. 2022 waren es 435 Mio Liter, ein blitzblankes Wachstum um 8,7%, gemessen an Füllungen gar 10,6% (was nicht zuletzt an der im Frühjahr gelaunchten 0,33er Individual-Glasflasche lag – INSIDE 898). Wie erwartet ging das Geschäft in der Gastronomie wieder durch die Decke (+ 73,5% gegenüber 2021), am Ende waren es hier gut 12 Mio Liter, immer noch deutlich unter 2019 (13,8 Mio). Süßgetränke legten um 15,8% zu, getrieben von 0,5 Liter PET Mehrweg. Glas (208 Mio Liter) zog nicht im gleichen Maß wie die Gesamtentwicklung und verlor leicht Anteile (von 50,5% auf 47,8%).

Richtig Spaß hatte die Wellness-Oase der Kongregation der Barmherzigen Schwestern vom heiligen Vinzenz von Paul allerdings wieder mal mit dem Wunderwasser O2. Wie schon im Vorjahr legte die PET-Bombe kräftig zu, diesmal um 18,2% auf 66 Mio Liter, ein Allzeithoch trotz einer Preiserhöhung in 2022. Für das sonstige Portfolio erwarten Branchenbeobachter für das laufende Jahr Preiserhöhungen, schließlich diktiert auch bei den Alpenquellen nicht der liebe Gott die Einkaufspreise.

Die Geschäftsführung um Peter Lachenmeir und Stefan Hoechter soll ja schließlich doch jedes Jahr ein paar Milliönchen für die Kongregation bereistellen. Nach dem Geschäftsjahr 2020 schütteten die Alpenquellen vier Mio Euro aus; zu den beiden letzten Jahren wurden noch keine Zahlen veröffentlicht. Die Jahre zuvor waren es schon mal sieben Mio Euro. Die Erwartungshaltung liegt also hoch in München. Und so hat die Generaloberin der Kongegration, Schwester Rosa Dick, die Suche nach einem Nachfolger für Marketing- und Vertriebs-Gf Hoechter veranlasst, Der seit 1999 in Adelholzen arbeitende Hoechter will nach eigener Aussage bis Ende 2024 weitermachen, wird aber im Mai 67.

Platz 12: Hochwald Sprudel (290 Mio Liter, -2,0%)

Umsatzjäger aus der Provinz: Der Abfüll- und Aseptik-Spezialist Hochwald Sprudel hat nur in kleinem Umfang von den Verwerfungen auf dem Mineralbrunnen-Markt profitieren können. Viele Edeka- oder Aldi-Mengen waren nicht dazuzugewinnen. Die Handelsmarken (in der Hitliste unter B&C-Marken verzeichnet) verloren knapp 3% auf 185 Mio Liter.

Für den geschäftsführenden Gesellschafter Alexander Schupp und seinen seit 15 Jahren amtierenden Marketing- und Vertriebs-Gf Sven-Olaf Jensen liegt der Schwerpunkt auf dem eigenen Markengeschäft. Mit den Hauptmarken Hochwald und Berg Quelle ging es zaghaft voran. Der Außendienst wird erweitert, inzwischen sind die Provinzler aus dem Hunsrück auch in Berlin und Hamburg unterwegs, um Hochwald an Mann, Frau oder Divers zu bringen.

Im Co-Packaging (u.a. für Eckes-Granini) ging 2022 ein Auftrag verloren. Das mit viel Ambitionen gestartet Projekt Volvic Naturwald-Quelle wurde von Danone Waters kurz nach dem Start wieder zurückgepfiffen.

Platz 13: Winkels (284 Mio Liter, + 0,3%)

Auch das eindeutige Dementi des geschäftsführenden Gesellschafters Gerhard Kaufmann (INSIDE 912) hat die Gerüchte nicht ganz verstummen lassen. Die Unternehmensgruppe Winkels leidet in der Logistik-Sparte unter steigenden Kosten, die sich schwer an die Großkunden im LEH weiterreichen lassen. Für den wohlgemerkt theoretischen Fall, dass sich die Familie Kaufmann (Tochter Denise Kaufmann ist seit 2018 ebenfalls in der Geschäftsführung) für einen Exit entscheiden sollte, müssten aus INSIDER-Sicht auch die eng mit der Logistik verknüpften Brunnen zur Disposition stehen.

Fernab aller Konjunktive haben die vier Mineralbrunnen (Alwa Mineralbrunnen, Griesbacher Mineral- und Heilquellen, Fontanis Mineralbrunnen und Rietenauer Mineralquellen) ein ausgeglichenes Jahr hinter sich. Denise Kaufmann erläutert: „Wir spürten 2022 eine Rückkehr zu Einweg, vor allem im 1,5-Liter-Bereich.“ Die 1,5-Liter-Flasche habe um 30,8% zugelegt, die 0,5-Liter um 11%. Dagegen sei Glas-Mehrweg im Preiseinstiegsbereich deutlich, um ca. 12% zurückgegangen. Dies sei laut Kaufmann durch Preiserhöhungen getrieben worden.

(Platz 14: Förstina (219 Mio Liter, -3,9%)

CO2-Beule in Eichenzell: Dass Outsider den blitzsauberen Brunnen im Dunstkreis Fuldas noch immer in der Brunnen-Hitliste führen, obwohl er seit spätestens 2021 deutlich unter die 250 Mio hl gerutscht ist, liegt am zarten Optimismus, dass er die magische Latte irgendwann mal wieder überspringt. 2022 hatte die Truppe um die beiden geschäftsführenden Gesellschafter Andreas Richardt und Ulrich Ehrhardt eigentlich wieder Sichtkontakt nach oben, doch im Sommer vernebelte dann die CO2-Misere den Ausblick.

INSIDER berichten, dass der Brunnen die brachiale Versorgungslücke über einen bis zu dreimonatigen Produktionsstopp bei der C-Marke Rudolph schloss. Die sehr margenarme Marke verlor infolge dessen wohl mehr als 10 Mio Liter. Alle anderen Marken, insbesondere Förstina und Eichenzeller, legten zu – erfreulich aus Förstina-Sicht, hatte der Brunnen doch 2021 rund 20 Mio Liter verloren. So bleibt es bei einem relativ geschmeidigen Minus von knapp 4%.

Beim Glas verlor der GDB-Verfechter absolut 2,1% Anteil, durchgerechnet waren es dank Rudolph rund acht Mio Liter – was aber den neuen Mit-Gf Pierre Sauer, UBW (kam für den frisch gekürten Ruheständler Ulrich Ehrhardt – INSIDE 917) wenig irritiert haben dürfte. Die neue Glasanlage steht, die nächste Preiserhöhungsrunde (50 Cent bis 1 Euro/Kasten durch alle Sorten) ist mehr oder weniger durchverhandelt. Seine CO2-Lagerkazitäten hat der Brunnen mittlerweile verdoppelt. Die 250 Mio Liter-Schwelle glimmt noch immer am Horizont.