Der Rückfluss in die Gastronomie (vgl. Strobls Bierradar 2022) und ein außergewöhnlicher Sommer haben den Bierabsatz 2022 um 2,7% klettern lassen.

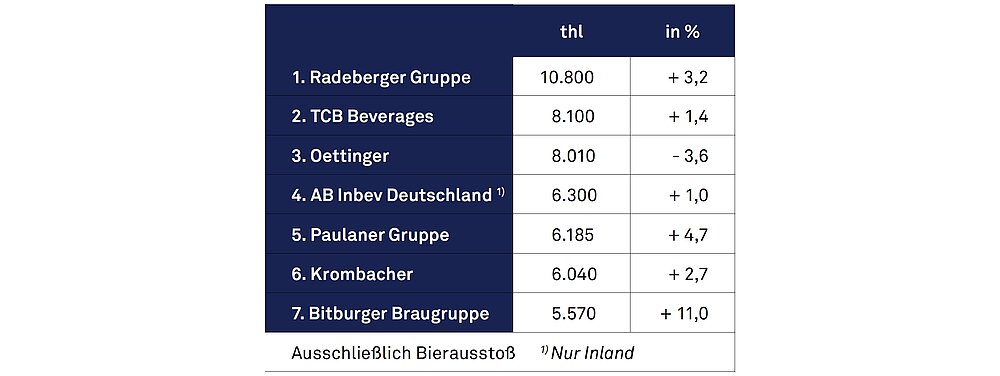

Für die größten Bierhersteller stand das Jahr 2022 jedoch vor allem unter dem Zeichen steigender Kosten. Besonders heikel ist die Situation für den Preiseinstieg, wo die kleinste Drehung an der Kostenschraube verheerende Wirkung hat. Oettinger musste sich vom Standort Gotha trennen.

Auch der nach Eigenaussage größte Private Label Bierproduzent in Europa, die TCB Beverages, steht unter erheblichem Druck. Die Kapazität der vier Standorte (Gilde-Hannover, Feldschlößchen-Dresden, Frankfurt-Oder und Champigneulles-Frankreich) wird mit 10,5 Mio hl beziffert. Von Auslastung ist die TCB trotz wiedererstarktem Export (u.a. China) weit entfernt.

Dahinter robbt sich die Paulaner-Gruppe einschließlich der 60%-Beteiligung Kulmbacher Brauerei AG nach vorne. Inklusive der nicht in der Hitliste enthaltenen AfG-Mengen (allein 1,33 Mio hl Paulaner Spezi, sowie 0,6 Mio hl Bad Brambacher Mineralbrunnen) marschiert Schörghubers Getränkesparte auf 8 Mio hl. Krombacher (inkl. der Tochter Germeta 3,6 Mio hl AfG) und Bitburger (die Dreiviertelschwester Gerolsteiner setzte 2022 8 Mio hl ab) liegen da noch deutlich vorne.