Seit über 30 Jahren beleuchtet INSIDE den Absatz aller Biermarken über eine Mio hl. Ab April 2022 erlebte die Gastronomie ein Comeback. Doch Fassbier ist noch weit vom Niveau vor der Pandemie entfernt, wie der Vergleich zu 2019 (rot) zeigt.

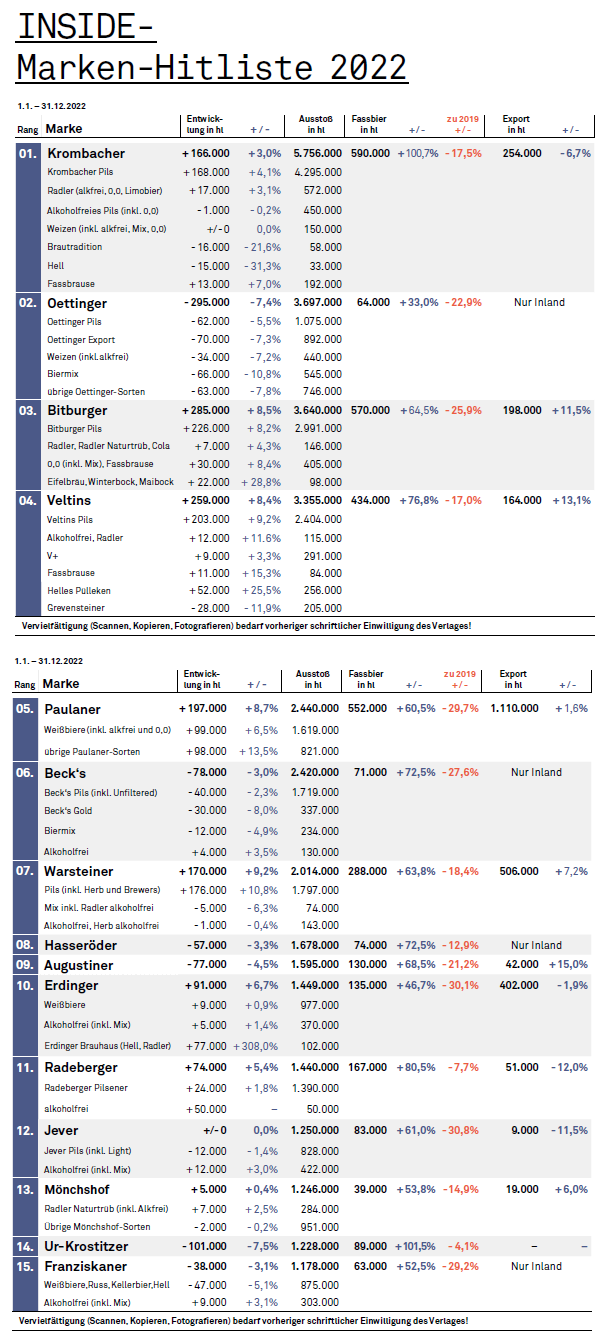

Platz 1: Krombacher (+166.000 hl, +3,0%)

Der Marktführer schwimmt mit. Trotz eines schlechten Dezembers mit deutlichen Minusraten geht der Pilsmarktführer mit Zuwachs aus dem Jahr 2022. Abzüglich der (vor allem in Russland) verlorenen 20.000 Export-Hektos sind es im Inland rund 3,3% Plus, also ungefähr Marktniveau. Als Stabilisator musste diesmal die Hauptsorte dienen. Getragen vom Fassbier-Comeback performte Krombacher Pils besser als die vielen Nebensorten. Krombacher Hell, die Spezialitäten unter dem Sub-Dach Krombacher Brautradition und auch das trotz Supersommer bereits leicht rückläufige Krombacher Limobier sind irgendwann Kandidaten für die Heckenschere, falls in Krombach eines Tages einmal ein Sortimentsrückschnitt in Betracht gezogen wird.

Zumal mit dem Veltins Pülleken-Wiedergänger Krombacher Eins Hell (INSIDE 916) und Krombacher Spezi (INSIDE 915) die nächsten Beiboote bald zu Wasser gelassen werden. Neue Impulse in die Marke soll ab Juni auch der von Beiersdorf geholte Marketing-Geschäftsführer Ralph Zimmerer setzen. Im vergangenen Jahr schraubte die am stärksten beworbene deutsche Biermarke (2021: 53 Mio Euro Brutto-Spendings) den Etat um 15% zurück.

Der außergewöhnliche Sommer verhalf Schweppes (+ 7,2% auf 1,32 Mio hl), Orangina (+18,8% auf 152.000 hl) und Dr. Pepper (+18,6% auf 102.000 hl) zu spektakulären Zuwächsen. Insgesamt legte Krombachs Softdrink-Sparte (inkl. Österreich) 138.000 hl drauf. Ein Plus von 9,5% auf 1,59 Mio hl. Ein zurückhaltend vermarktetes Starnberger (43.000 hl), ein in der Gastro wiederstarktes Rolinck (inkl. CAB und Rhenania +22% auf 61.000 hl) und ein um 7,4% auf 224.000 hl geschrumpftes Vitamalz, runden das Biergeschäft ab.

Platz 2: Oettinger (-295.000 hl, -7,4%)

Dämmerung im Ries. Bei der kürzlich um den Standort Gotha geschrumpften Oettinger Braugruppe sind die Verantwortlichen einerseits verschwiegen wie ein Pfarrer nach der Beichte, wenn es um die Absatzzahlen geht; andererseits ventiliert das Führungsteam um Chefin Pia Kollmar derzeit, dass trotz schwerer Marktlage die letzte Messe noch lange nicht gelesen ist. Fast deckungsgleich zu 2021 verliert die Hauptmarke Oettinger im Inland auch diesmal wieder 300.000 hl; Pils, die Hauptsorte, kommt mit einem Minus von 5,5 % /(-62.000 hl) noch glimpflich davon.

Es gibt für die Braugruppe (insggesamt dank 3% Export-Zuwachs weiterhin 8 Mio hl) derzeit kein richtiges Leben im falschen. Sukzessive vollzogene Erhöhungen zernageln den Preiseinstiegs-Bonus. Immerhin reüssierte die Dosenmarke 5.0 mit einem Plus von knapp 10 % und marschiert laut INSIDERN Richtung 700.000 hl – wieder mal Spitzenposition im Dosenranking vor Krombacher. Mittelfristig halten INSIDER sowohl die Eigenkreation HanfKiss (mangels Listungen) wie auch Vertriebskooperationen (Bang Energy und das Molson Coors-Paket mit Coors Light, Miller Genuine Draft, Ožujsko aus Kroatien und Jelen aus Serbien) für äußerst disponibel. Bzw. gleich: obsolet.

Platz 3: Bitburger (+285.000 hl, +8,5%)

Heute ein König. Die seit Mai ohne Chefarzt Axel Dahm operierende Bitburger Braugruppe führt das Feld der Pandemie-Rekonvaleszenten an. 560.000 hl oder 11% konnte die Gruppe zulegen. Dem Umsatz nach sollen es laut INSIDERN sogar 16% gewesen sein. Das wird Dahms designierter Nachfolger Sebastian Holtz in den kommenden Jahren kaum toppen können. Treiber waren neben Benediktiner auch die Hauptmarken.

Bitburger ist offenbar zurück in der Spur. Die Gatsrotruppe von VKD Rainer Noll holte 220.000 hl Fassbier zurück. Doch leidet auch die Eifel an Long-Covid: Noch sind erst 75% des 2019er Fassbier-Niveaus erreicht. Im LEH konnte der zum Vertriebsdirektor beförderte Thomas Kröffges und seine befreit und wieder selbstbewusster auftretende Mannschaft stellenweise auch den Erzrivalen Krombacher hinter sich lassen. Unterdessen werden noch alte Zöpfe abgeschnitten. Bitburger Kellerbier und das Apfelwein-Abenteuer Bitburger Cider sind zum Jahresende eingestellt worden.

Das 2020 unter 1 Mio hl und damit aus der Hitliste gefallene König kam mit +14% wieder auf 955.000 hl. Eine Rückkehr erscheint dennoch unwahrscheinlich. Das Fassbierpendel schlägt nur einmal zurück. Und das Mehrweg-Plus resultierte aus der im Frühjahr geschwänzten Preiserhöhung. König konnte tiefhängende Aktionshektos zu Preisen unterhalb von 10 Euro/Kiste pflücken. Das wird 2023 nicht zu wiederholen sein. Die Braugruppe erhöht in sechs Wochen erneut die Flaschenbierpreise um knapp 7 Euro/hl. Diesmal einschließlich König.

Platz 4: Veltins (+259.000 hl, +8,4%)

Stockerlkandidat.Veltins befindet sich weiter auf der Überholspur. Das Mitte 2020 in den Markt gebrachte Helles Pülleken erwies sich weiter als Absatzturbo. Auch für 2023 wird noch mit Zuwachs für das 0,33er-Euroflaschenbier geplant. Wenngleich die Truppe von Handelschef Rainer Emig die Distribution bereits weit vorangetrieben hat. Und mit Krombacher Eins Hell ein neuer Wettbewerber in die Regale drückt. Marketing- und Vertriebsgeschäftsführer Dr. Volker Kuhl will nun den Werbedruck für das neue Baby erhöhen. Grevensteiner indes muss Mengen abtreten, trotz 7.000 hl Fassbierplus.

Bei der Kernsorte Veltins Pils konnte die unter Führung von VKD Fabian Veltins stehende Gastro-Abteilung 185.000 zurückgekehrte Fassbier-hl vermelden. Zusammen mit 19.000 hl Exportzuwachs schoss Veltins Pils auf 9% Plus. Das Mehrweggeschäft in Deutschland blieb stabil. Erst im Sommer hatte der Einzelhandel die Preiserhöhung umgesetzt, dann verschwanden fast alle 9,99-Euro-Angebote. Die Frequenz aber blieb auch zu Preisen von über 10 Euro je Kiste hoch, sodass die Top-Pilsmarken laut GfK weiterhin hauptsächlich in der Aktion verkauft werden. In den ersten elf Monaten 2022 kletterte der Promo-Anteil sogar noch weiter, auf jetzt 78,1%.

Insgesamt befindet sich Veltins vor dem 200. Firmenjubiläum im Jahr 2024 (für das der Generalbevollmächtigte Michael Huber, 73, mal wieder seinen Abschied angekündigt hat) auf Rekordniveau. Der Wintersportsponsor ist kurz davor aufs Stockerl in die TOP 3 der Marken-Hitliste aufzusteigen. Vielleicht reicht es in den kommenden Jahren auch für Rang Zwei. Dann ginge zumindest für Vertriebsdirektor Emig (kam 1994 von Bitburger) ein Traum in Erfüllung.

Platz 5: Paulaner (ohne Spezi; +197.000 hl, +8,7%)

Luxusprobleme. Anfang Januar stellte sich die Paulaner-Führung am neuen Standort in Gotha vor, wo die alten Oettinger-Firmenschilder noch eiligst mit Paulaner-Bannern überhängt wurden. Der Standort soll schnell in die Produktions-Pläne integriert werden. Es wird höchste Zeit: Die Braustätte in München-Langwied platzt aus den Nähten. In Gotha soll zunächst das (nicht in der Hitliste verzeichnete) Paulaner Spezi abgefüllt werden, das 2022 um atemberaubende 39% oder 377.000 hl auf 1,33 Mio hl zulegte, obwohl phasenweise Aktionen gecancelt wurden. Auch nach der Ankündigung von Krombacher Spezi soll Vertriebs-Gf Raphael Rauer die Pläne laut INSIDERN nicht angepasst haben. Offenbar trauen die Münchner dem Schadeberg-Spezi nicht mehr als 100-150.000 hl zu.

Neben den ertragstechnisch höchst lukrativen Zuckerwasserhektos holte Paulaner diesmal auch Zuwächse aus dem Biergeschäft. Das Gastro-Comeback führte bei Hacker-Pschorr zu einem Inlandsplus von 15,7% auf 380.000 hl. Und Paulaner-Bier legte im Inland um 180.000 hl, ebenfalls um knapp 16% zu. Paulaner Weißbier holte 85.000 hl Zuwachs, wofür Rauer in die Trickiste gegriffen hatte: Die ausgelassene Preiserhöhung im Frühjahr schlug sich sofort in Marktanteilsgewinnen nieder. 20.000 hl Oktoberfestbier-Plus resultierten aus dem Wiesn-Restart und das in Euroflaschen umgekleidete Paulaner Hell steuerte 70.000 hl Zuwachs bei.

Da scheint die Paulaner-Truppe noch den allerletzten Waggon des Hellbier-Zugs erwischt zu haben. Doch auch Hell ist inzwischen ein Verdrängungsmarkt. Chiemseer blieb bei 265.000 hl erstmals leicht im Minus. Für 2023 wird am Nockherberg weiteres Volumenwachstum im Inland wohl nur für Hell und Paulaner Spezi erwartet, dafür wird im Ausland mit enormen Zuwächsen gerechnet. 2022 waren nur 20.000 hl Zuwachs drin, weil in Russland 220.000 hl verloren gingen. Bald aber wird der Export das Deutschland-Volumen übertreffen. Es war höchste Zeit für eine Erhöhung der Kapazität.

Platz 6: Beck's (-78.000 hl, - 3,0%)

Regionalmarkenblues. Kaum zu glauben, in Bremen macht sich Gewohnheit breit. Seit über drei Jahren heißt der Deutschland-Chef Michel Pepa. In der Bremer Ahnengalerie nimmt der 33-jährige Belgier eine Sonderstellung ein. Nur einer seiner elf Vorgänger war länger im Amt. Für den Rekord von Chris Cools (42 Monate zwischen 2010 und 2013) fehlen ihm jetzt noch fünf Monate. Der bienenfleißige Pepa, dessen Zahlengedächtnis bei Mitarbeitern Kultstatus hat, durfte zuletzt sogar Planzahlen verfehlen; in Pandemiezeiten gelten auch bei AB Inbev andere Gesetze.

2022 erreichte Pepas Truppe +1% auf 6,3 Mio hl. Produziert werden an den vier deutschen Standorten knapp 10 Mio hl. Für die größte Marke Beck’s gab es nach der Beck’s Unfiltered-Offensive vor drei Jahren wenig Impulse. Intern wurde Beck‘s sogar zur Regionalmarke runtergestuft. Angebote unterhalb zehn Euro je Kiste verschwanden trotz Preiserhöhung nicht, doch ging Beck’s Käuferreichweite verloren. Die erste Hälfte der doppelten Preiserhöhung (je 6,70/hl ab Rampe zum Januar und zum Juli 2023) brachte im Dezember noch ein paar Hamsterhektos. Falls die Erhöhungen durchgehen, im LEH wurde Widerstand angekündigt – müsste die Kiste Beck’s um zwei Euro teurer werden. Das Jahr 2023 wird schwierig. Mal sehen, ob Pepa den Rekord trotzdem knackt.

Platz 7: Warsteiner (+170.000 hl, +9,2%)

Zwischenhoch. Wer hätte das gedacht: Ausgerechnet Warsteiner, seit 25 Jahren im beinahe pausenlosen Sinkflug, führt das Gewinnerranking der Hitliste an. INSIDER bleiben freilich skeptisch, das Hoch ist trügerisch, fußt neben Fassbier-Rückgewinnen vor allem auf der ausgelassenen Preisererhöhung im Frühjahr. Nach zwei schwierigen Corona-Jahren mit massiven Verlusten tut das ungewohnte Plus der neuformierten Warsteiner-Mannschaft gleichwohl spürbar gut. Warsteiner ist mit einem Absatzplus von 9,2% besser als der Markt (per Ende November +4,7%) gewachsen. Exportchef Oliver Jansch verkaufte 7,2% mehr als Im Vorjahr ins Ausland (506.000 hl). Dabei konnte der Wegfall des Geschäfts in Russland und der Ukraine durch eine steigende Nachfrage in den Märkten China, Frankreich, Italien und USA mehr als kompensiert werden.

Im Inland stehen sogar + 9,9%. Damit konnte der Ausstoß der in den Neunzigern einmal 6 Mio hl großen Marke wieder über 2 Mio hl gehoben werden. Für Gastro-Boss André Hilmer war 2022 versöhnlich. Die Fasshektos legten um 63,8% auf rund 288.000 zu. Auch konnten neue Gastronomieobjekte hinzugewonnen werden. Besonders erleichtert ist man in Warstein, dass im Handel endlich mal wieder Boden gut gemacht wurde. Die Flaschenabsätze stiegen um 1,5% auf rund 1.386.000 hl. Der neue Handelschef Marco Schulze profitierte von der Preiserhöhung der Konkurrenz, die sich im zweiten Halbjahr bemerkbar machte. Am 1. Februar 23 klettern nun auch in Warstein die Rampenpreise für Flaschenbier um 6,70 Euro/hl. Allerdings erhöhen auch die Konkurrenten wieder, sodass der alte Preisabstand erhalten bleibt. Die mengenträchtigen 9,99 Euro-Angebote dürften dennoch Vergangenheit sein. Dann wird sich zeigen, ob die Marke sich tatsächlich in die richtige Richtung entwickelt.

2022 war in Warstein ein Jahr des Umbruchs. Personell wurde an vielen Stellschrauben gedreht, die alten Roland Berger-Zöpfe endgültig abgeschnitten. Im Februar übernahm Team Beverage-Mann Uwe Albershardt das Vertriebszepter. Mit Adriano Leo (Business Development Direktor) und Volker Schnocks (Direktor Vertrieb & Marketing) zog er später zwei Vertraute nach. Marco Schulze konnte vom Konkurrenten Krombacher abgeworben werden. Auch in der Technik wurde umgerüstet. Seit November ist dort Jens Hoffmann als Geschäftsführer verantwortlich. Der langjährige Chef-Braumeister von AB Inbev ersetzt Ulrich Brendel, der nach knapp 30 Jahren Warsteiner das Feld räumte. Mit Dr. Sascha Wunderlich kam zudem ein neuer Technischer Direktor von Störtebeker.

Und auch an neuen Geschäftsfeldern und Kooperationen wurde fleißig gebastelt. So gründete Warsteiner die Boxx Intermodal Logistics, mit der der eigene Gleisanschluss besser ausgelastet werden soll. Mit Karlsberg hat Warsteiner zudem eine eigene Einkaufsgesellschaft gegründet, die Brunnen, Brauern und Saftunternehmen offen stehen soll. Nebenbei investierte Inhaberin Catharina Cramer in neues Speilzeug wie die Minderheitsbeteiligung bei der irischen Rye River Brewing Company und ganz frisch in das Functional Water Hye, das von Ex-Spielerfrau und Influencerin Cathy Hummels mitgegründet wurde. Warsteiner steigt mit 25,1% ein, soll das Wässerchen vertrieblich unterstützen. Für die Gastronomie schloss Warsteiner außerdem im vergangenen Jahr eine Vertriebskooperation mit BrewDog. Der Optimismus von Catharina und ihrem CEO und Restrukturierer Helmut Hörz ist unerschütterlich. Die Werbespendings für Warsteiner wurden laut Marktforschung bis Ende September auf 13,7 Mio Euro erhöht, nach 10,7 Mio Euro im Gesamtjahr 2021. Im kommenden Jahr soll es eine neue Kampagne geben.

Platz 8: Hasseröder (-57.000 hl, -3,3%)

Neuer Nutzen. Es ist eine ganz besondere Geschichte, die AB Inbev mit dem Auerhahn geschrieben hat. Hasseröder warf immer gute Gewinne ab, wird seit zehn Jahren praktisch nicht mehr beworben, auch das im Juni begonnene „Sponsoring“ des Zweitligisten 1. FC Magdeburg zielt eher auf Ausschankrechte im Stadion, als auf eine Imagestrategie. Pausenlos liegt der Auerhahn auf dem Aktionsgrill, die regelmäßigen Rampenpreiserhöhungen schlagen sich kaum in den Aktionspreisen nieder. Auch 2022 waren Kistenpreise von weit unter neun Euro möglich. Dennoch verlor Hasseröder seit Anfang der Zehnerjahre eine Mio hl.

Die aktuelle Konzernführung setzt auf eine Premiumisierung des Portfolios, womit derzeit vor allem eine Marke gemeint ist: Corona extra. Die hochpreisige Marke brummt: 2022 setzte die deutsche AB Inbev-Organisation deutlich über 300.000 hl ab. Und da tut sich nun eine Perspektive für die ziemlich runtergerockte Brauerei in Wernigerode auf. Der Konzern will das seit zwei Jahren in Belgien hergestellte pseudomexikanische Bier künftig in Wernigerode brauen. Allerdings muss dafür noch das Reinheitsgebot umschifft werden (INSIDE 915). In Deutschland hergestellte Getränke mit Reis, Mais, Papain und Ascorbinsäure (so die Zutatenliste von Corona) dürfen sich hierzulande nur mit Sondergenehmigung Bier (oder Cerveza) nennen.

Platz 9: Augustiner (-77.000 hl; -4,5%)

Im Handelsloch. Einen Spitzenplatz im Verliererranking hatte Augustiner noch nie belegt. Diesmal schon. Als die Gastronomie Pandemie-bedingt geschlossen war, deckte sich die treue Kundschaft vermehrt im Handel mit Augustiner ein. Im vergangenen Jahr kehrten diese Käufer nach und nach in die Gastronomie zurück. Die im Februar gewohnt kompromisslos vollzogene Preiserhöhung (6 Euro/hl) tat ihr übriges, um im Handel rund 9% (140.000 hl) auf 1,42 Mio hl zu verlieren. Außerhalb Bayerns kostet die Kiste nun meist über 20 Euro. Und da setzt selbst Kultbier manchmal Staub an. Vielleicht auch deshalb wurde bislang keine Preiserhöhung für 2023 angekündigt. Die wiedererstarkte Gastronomie glich das nur begrenzt aus. Dort kamen inkl. Oktoberfest 130.000 hl zurück. Unterm Strich steht ein Minus von fast 5%. Für die verwöhnten Münchner ein ungewohnter Anblick. Gut möglich, dass Gf Martin Leibhard seinem Vertriebsboss Ralph Schömig samt Kollegen Ralph Breunig allmählich Feuer macht.

Platz 10: Erdinger (+91.000 hl, +6,7%)

Kurzes Durchschnaufen. Zuwachs in der Hauptmarke, das gab es schon länger nicht bei den Weißbierpionieren. Der Rückfluss aus der Gastronomie macht es nun möglich. Die Fassbierzahlen aus der Hitliste erzählen dabei nicht die ganze Geschichte. Weizenbier verfügt über einen höheren Gastro-Anteil, wird dort aber zunehmend aus der Flasche getrunken. In den Neunziger Jahren wurde viel auf KEGs umgestellt, das hat sich mit sinkenden Absätzen in den Objekten umgedreht. Vieles was vorher am Hahn hing, läuft nach der Pandemie aus der Flasche.

In Erding ist man mit dem Verlauf von 2022 durchaus zufrieden, auch wenn zwischenzeitlicher Mangel an Gläsern und anderem Werbematerial die Einführung von Brauhaus Hell und Radler gebremst hatte. Die (vor Corona) 50.000 hl Stiftung Hell wurden komplett umgedreht, auch in der Gastro, wo Außer Bayern-VKL Steffen Meier perspektivisch den Hut aufbekommen soll. Bayern und Österreich liegen noch direkt bei Marketing- und Vertriebs-Gf Josef Westermeier, der nach dem Abschied von Gesamtvertriebsleiter Michael Schuler im Sommer auch Handel-VKD Ralf Böhm direkt an sich berichten lässt. Schulers Ebene wurde faktisch eingespart.

Sparen könnte auch die Devise für die kommenden Monate sein. Die Kosten drücken wie überall auch in Erding gewaltig. Preiserhöhungen sind auf dem Weg, werden es aber vorerst noch nicht richten können. Erding gibt sich wenig Illusionen hin, 2022 war ein besonderes Jahr. Zwar gehen die Erdinger-Planungen tapfer von keinem Rückgang aus. Doch die Sorte Weißbier hat (auch alkoholfrei) weiterhin Probleme, Brauhaus müsste 2023 voll einschlagen um das zu kompensieren.

Platz 11: Radeberger (+74.000 hl, +5,4%)

Stress trotz Entspannung. Die letzten Wochen waren anstrengend. Nach der angekündigten Schließung der Binding-Brauerei (1,5 Mio hl Kapazität für 100.000 hl Binding und 15.000 hl Henninger) haben urplötzlich Kommunalpolitiker aller Couleur ihre Liebe zum Frankfurter Bier entdeckt. Wann sie das letzte Mal eine Flasche Binding gekauft haben, daran dürften sich die meisten Politiker und Gewerkschafter freilich genauso wenig erinnern wie der Großteil der Frankfurter Bevölkerung. Die (auch weiterhin) unmittelbar neben der Brauerei beheimatete Konzernleitung um CEO Guido Mockel bekommt die Wut der empörten Heimatpfleger ab. Aus der Branche gibt es Applaus: Der Abbau von Überkapazität ist ein ehrenhaftes Unterfangen. Die für September 2023 vorgesehene Schließung gilt als „zutiefst sinnvoll“ und „absolut nachvollziehbar“.

Immerhin: Im laufenden Geschäft sieht es für den Biermarktführer ganz ordentlich aus. Die Radeberger Gruppe legte 2022 gut 400.000 hl (+4%) zu. Der Umsatz kletterte (durch die Preiserhöhung im Frühjahr) noch deutlicher. Im Dezember gab es einen deutlichen Dämpfer, was aber nur teilweise mit der für den 1.12. vorgesehenen zweiten Erhöhung zusammenhing. Die Umsetzung im Einzelhandel lässt noch auf sich warten. Die in die Jahre gekommene Flaggschiffmarke Radeberger, die 2003 mit 2 Mio hl im Zenit stand, verzeichnete endlich mal wieder Zuwachs. Die zurückgekehrten Gastro-Hektos übertrafen das Mehrwegminus von Radeberger Pilsener. Das im Januar gelaunchte Radeberger alkoholfrei brachte nicht nur Hektos, sondern pustete auch etwas Staub von der Edelmarke.

Erholen konnten sich in der Gruppe auch die Preiseinstiegsmarken: Hansa legte 2% zu, Wicküler 4% und Sternburg (+4,8%) profitierten vom logistischen Rückzug von Oettinger im Osten. Bei Schöfferhofer (-1%) profitierte Weizen (+14%) vom Gastro-Comeback, verlor aber 10% bei Biermix. Überflieger bleiben Allgäuer Büble (+11,4%), besonders Büble Hell (+17% auf 245.000 hl) und das 2019 ersonnene Euroflaschen-Hellbier Oberdorfer, das mit +67% ziemlich genau bei 100.000 hl auslief.

Platz 12: Jever (+/- 0 hl, +/-0%)

Viel Money, wenig Fun. Für Alkoholfreies Bier verlief 2022 eher enttäuschend. Zwar sprang die Gastronomie wieder an, doch im Handel traten die alkoholfreien Biere auf der Stelle. Trotz eines Ausnahmesommers, was der Sorte eigentlich einen deutlichen Push versprochen hätte, nicht nur dem „Sportlergetränk“ alkoholfreies Weizen. Die größte Einzelmarke Jever Fun (bei Krombacher verteilt sich das Volumen auf Krombacher 0,0 und Krombacher alkoholfrei) konnte ebenfalls kaum zulegen (auch die rund 50.000 hl Jever Fun Zitrone und Blutorange nicht).

Und verzeichnete die Radeberger Gruppe für ihre im Friesland gebraute, teilweise auch an anderen Standorten abgefüllte Marke diesmal keine Zuwächse. Weder Jever Fun noch die 30.000 zurückgewonnen Fassbier-hl konnten das dicke Minus von Jever Pils im Einzelhandel auffangen. Hier waren nach der Preiserhöhung die zuvor weitverbreiteten Aktionen von unterhalb 10 Euro/Kiste verschwunden. Mittelfristig aber muss Jever wieder auf den Wachstumspfad zurückkehren. Die Lieblingsmarke des im Hintergrund weiterhin sehr aktiven Beirats Dr. Niels Lorenz steht im Fokus der Frankfurter Zentrale, wird mit dem (pro hl) zweitgrößten Werbeetat der Hitliste verwöhnt. Insgesamt belaufen sich die Bruttoausgaben (die Marktforschung erfasst keine Konzernrabatte etc.) auf rund 20 Mio Euro. Gegenüber 2021 wurden bis Ende September für Jever nochmal 23% mehr Anzeigen geschaltet.

Platz 13: Mönchshof (+5.000 hl, +0,4%)

Der Mönch wandelt seitwärts. Die Stürmermarke der letzten Jahre legt eine erste Atempause ein. Immerhin ein hauchzartes Plus blieb für Mönchshof laut INSIDERN an Silvester noch übrig. Sorten wie Naturradler alkoholfrei und das in Richtung 300.000 hl zielende Mönchshof Hell legten weiter zu. Ausschlaggebend war die Preiserhöhung im Frühjahr, die an den Absätzen Kratzer hinterließ. Für März ist eine erneute Anpassung kommuniziert, sodass Vorstandschef Markus Stodden und sein Vertriebschef Michael Dorner nicht mit großen Sprüngen rechnen dürfen. Aus der Gastronomie kam für die Kulmbacher Gruppe zwar einiges zurück, sodass die Gruppe insgesamt sogar leicht im Plus liegt. Doch für Mönchshof spielt die Gastro nur eine Nebenrolle: die Bügelmarke ist bei Fassbier unterbelichtet.

Platz 14: Ur-Krostitzer (-101.000 hl, -7,5%)

Empfindlicher Rückschlag. Eigentlich schien es nur noch eine Frage der Zeit, bis die Boommarke der Radeberger Gruppe an Radeberger vorbei zur größten Marke des Konzerns wird. Doch das Wachstum von Ur-Krostitzer (knapp 90% Pils, der Rest Schwarzes, Schwedenquell und Ur-Krostitzer Alkoholfrei) fand schon 2021 ein Ende. Seit Mai 2022 ging es richtig bergab. Ausschlaggebend war die Entscheidung auf Aktionsgeschäft zu verzichten, da man sich in Kapazitätsengpässen sah. Vertriebschef Michael Keller bat den Einzelhandel, auf Aktionen zu verzichten. Und der tat, wie ihm geheißen. Das führte im preissensiblen Osten sofort zu Erdrutsch-Verlusten. Im zweiten Halbjahr verlor Ur-Krostitzer über 100.000 hl, mehr als erwartet. Und es gibt keine Gewissheit, dass der im Kernmarkt Leipzig bislang unangefochtene Platzhirsch das verlorene Terrain zurückgewinnt, wenn sich die Aktionsschleusen wieder öffnen.

Immerhin blieb ein Gutteil der Marktanteilsverluste in der eigenen Konzernfamilie hängen. Freiberger kratzt mit +8% an 700.000 hl, Berliner Kindl legt um 6,3%, Berliner Pilsener sogar um 9,1% zu. Und auch die weiterhin führende Nummer 1, Radeberger, konnte von der Ur-Krostitzer- Misere profitieren.

Platz 15: Franziskaner (-38.000 hl, -3,1%)

Ausgepowert. Jahrelang konnte Franziskaner der Weißbierkrise trotzen, jetzt zeigt AB Inbevs Weißbierperle trotz Gastro-Rückkehr erste Absatzschwächen. Die aggressiven Aktionspreise wurden 2022 nicht übertroffen, die Preiserhöhung schlug durch, auch wenn die Kiste Franziskaner im Durchschnitt immer noch 2 Euro günstiger als die der Markenkonkurrenten ist. Anteile gingen an Paulaner verloren, dass für Weißbier die Erhöhung gezielt ausgesetzt hatte. Im Fokus der Bremer Deutschland-Zentrale steht Franziskaner ohnehin nicht mehr. Die Bremer EBITDA-Jäger haben längst keinen Etat mehr vorgesehen. Alle Konzentration gilt Corona extra und – inzwischen mit ersten Abstrichen – Spaten. Trotz eines Sturms auf beinahe 300.000 hl berichten Fachgroßhändler und Einkäufer, dass Inbevs große Anfangsoffensive in den letzten Wochen nachgelassen habe. Stattdessen bekam Löwenbräu (2022 rund 250.000 hl) einen neuen Auftritt (INSIDE 911) und PR-Aktivitäten spendiert.