INSIDE Saftmarken-Hitliste 2021 - Teil 1: TOP 1 bis 7

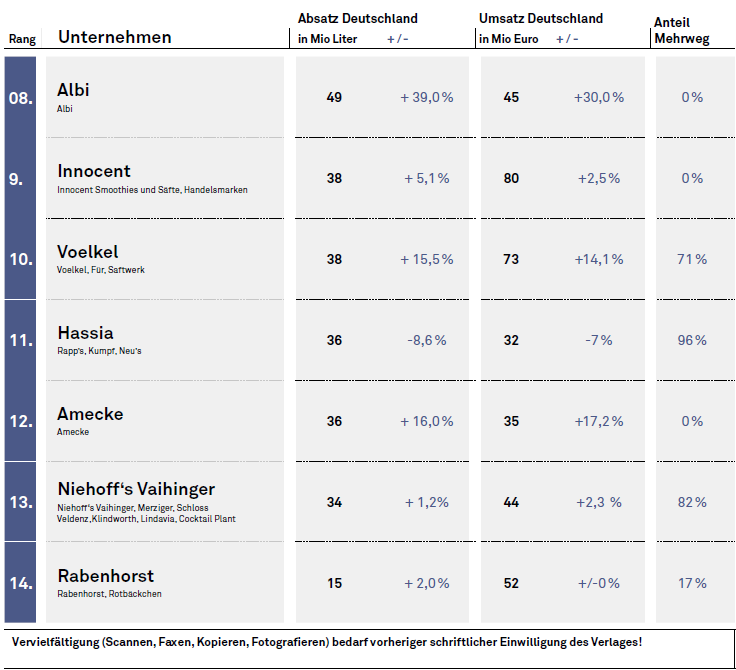

Nr. 8: Albi: 49 Mio l, + 39,0 %

Edekas eigene Marke Albi zählt folgerichtig in der Statistik zu den Eigenmarken, nicht zu den Marken. Eigentlich ist das Edeka-Gewächs, dem eine wichtige Eigenschaft der Marke – die Verfügbarkeit überall fehlt – also fehl am Platze. Sie wird seit vergangenem Jahr beworben, hüllt sich in den Mantel einer Marke. Und ist kräftig gewachsen. Hausgemacht. Denn Edeka hat für den abgestraften Marktführer Eckes (Hohes C, Granini) die Regale fleißig mit Albi gefüllt. Über Zahlen wird bei Edeka geschwiegen mit Verweis auf die Tochtergesellschaft Sonnländer. Und Sonnländer sonnt sich traditionell in Schweigen. Es gab viele Preisaktionen zu 99 Cent oder auch mal 88 Cent für Albi. Der Umsatz dürfte nicht so stark gewachsen sein wie der Absatz. Den Zuwachs taxieren INSIDER auf Basis von Marktforschungdaten schon in Richtung 40%.

Nr. 9: Innocent: 38 Mio l, + 5,1 %

Gekühlte Säfte, Bio und Direktsäfte wachsend, während die Ungekühlten (Ambient genannt) es schwerer haben. Nach einer Absatz-Null-Nummer im Vorjahr weist Innocent wieder ein Plus von 5% aus und rückt so weiter vor im Konzert der Top-Saftmarken. Ob die Zahlen (der Umsatz wird intern im System mit 80 Mio Euro angegeben) genug sind angesichts des Geldes, das Coca-Cola investiert – mittlerweile mit eigenem Werk in Rotterdam und in Deutschland noch mit Gropper verbandelt – bezweifeln Branchenkenner. Auch den ausgewiesenen Umsatz. Konkurrent true fruits gibt einen Umsatz von 49 Mio Euro an – zu Endverbraucherpreisen. Exklusive Mehrwertsteuer und Spanne die bei gekühlten Frischsäften sehr hoch ist (INSIDER taxieren sie auf 42%), bleibt ein Umsatz von 24 Mio Euro; zu wenig, um in die Safthitliste aufgenommen zu werden. Innocent, anders als true fruits (die bei Smoothies dominieren) hat es mit Saft in der Großpackung geschafft und setzt sich fest.

Nr. 10: Voelkel: 38 Mio l, + 15,5 %

Bei Voelkel gilt Qualität vor Quantität. 2021 haben die Niedersachsen, die seit 2014 im Zuge der Umwandlung in eine gemeinnützige Stiftung und einer „Unternehmensbeteiligungsträgerstiftung“ 90% aller Gewinne in das Unternehmen reinvestieren, beides wieder einmal unter einen Hut bekommen. Hochwertigen Bio-Saft ohne Promotion-Bimbam besser verkauft. Voelkel kommt aus dem Biofachhandel und ist dort auch weiter stark, macht aber auch andernorts Boden gut. Mit der eigenen Marke wie auch einem stetig wachsenden Handelsmarken-Geschäft. Daneben laufen auch die Haferdrinks weiter prächtig, die in diesen Zahlen nicht enthalten sind. Sie stehen mittlerweile für 20% des Umsatzes, Saft für 80%. Das Wachstum braucht Köpfe. Im vergangenen Jahr hat Vertriebschef Mirko Weimann deshalb den Außendienst für den Handel aufgestockt.

Nr. 11: Hassia: 36 Mio l, - 8,6 %

Sanft war das Saftgeschäft von Hassia 2021 nicht. Mit der weiter darbenden Gastronomie litt die Gastro- und Fachhandelsmarke Neu‘s. Es fehlten auch Konferenzen und Events im Rhein-Main-Gebiet, dem Stammgebiet von Hassia, die ein umsatzgewichtiges Geschäft waren. Während im Vorjahr Rapps im Handel ausgleichen konnte, blieb auch die Hauptmarke der von Volker Thoma geführten Safttochter unter Vorjahr. Die Nachfrage nach Säften, die als besonders gesund gelten (Johannisbeere, Multivitamin, Cranberry) und deshalb im ersten Coronajahr 2020 stieg, war 2021 bescheidener. Einen Lichtblick gibt es: 2022 ist (nach dem Lockdown im Vorjahr) mit dem wieder Fahrt aufnehmenden Geschäft in der Gastronomie besser angelaufen. Nach drei Monaten steht aufgelaufen ein Plus von 3% in den Büchern.

Nr. 12: Amecke: 36 Mio l, + 16,0 %

Für die Amecke GmbH & Co. KG war 2021 ein Ausnahmejahr. Die Querelen der großen Marken spielen dem Familienunternehmen in die Hände und in die Bilanz. Auch über große Erfolge schweigen die Mendener eisern. Laut INSIDERN kletterte der Absatz satt zweistellig auf 36 Mio Liter, der Umsatz mit. Der letztjährige Newcomer der Hitliste ist damit auf dem besten Weg unter den Top 10 zu landen, wenn die gute Position gehalten oder gar ausgebaut werden kann 2022.

Nr. 13: Niehoff´s Vaihinger: 34 Mio l, +1,2 %

Die zur Karlsberg-Tochter Mineralbrunnen Überkingen-Teinach KGaA gehörende Niehoff`s Vaihinger Fruchtsaft GmbH wurde hart von der Pandemie getroffen. Die Hauptmarke Niehoff‘s Vaihinger, die seit kurzem nur noch Vaihinger heißt, war auf Gastro und Hotels ausgerichtet. 2021 konnten 13,6 Mio Liter verkauft werden, immerhin 7% mehr als im ersten Coronajahr, aber weit entfernt von alten Höhen. Die norddeutsche Marke Klindworth verbesserte sich im Vergleich zu 2020 um 6 Mio Liter auf 49 Mio Liter, Merziger verlor vier Mio Liter auf 36 Mio Liter, Rückgänge gab es auch im übrigen Saftsortiment, u.a. bei der Elopak-Marke Lindavia. Geschäftsführer Gerd Gründahl hat die Dürre genutzt, um umzujustieren. Sowohl in der Produktion als auch im Vertrieb. Lohnaufträge (u.a für Team Beverage) wurden eingedampft. Vaihinger findet immer öfter (in der 6x1-Liter Glas Individualflasche) auch bei Edeka, Rewe und im Fachhandel statt. Fokus bleibt das Außer-Haus-Geschäft, wo inzwischen auch bei Business-Hotels Hoffnung wieder keimt. Einschließlich Afri und Bluna (die nicht in der Markensaft-Hitliste berücksichtigt sind) sollen die 44 Mio Euro Umsatz von 2021 bald auf 70 Mio Euro schnellen.

Nr. 14: Rabenhorst: 15 Mio l, + 2,0 %

Das Haus Rabenhorst in Unkel, geführt von Klaus-Jürgen Philipp, der auch Präsident des Fruchtsaftverbandes VdF ist, war einer der großen Profiteure von Homeschooling und Homeoffice im ersten Coronajahr 2020. Gesunde Zusätze mit „immun“ deklariert, liefen prächtig. Gegen das starke Jahr 2020 kam 2021 in Deutschland nicht ganz an, obwohl die Unkeler permanent mit Innovationen kommen. Mit einem Absatzplus von 2% toppt Rabenhorst gleichwohl den Markt. Dafür lief das Ausland besser und bescherte insgesamt ein Umsatzplus von 5% auf 60 Millionen Euro. Der Auslandsanteil, also der Export, liegt geschätzt bei 15%. Chinesen und Südkoreaner finden Gefallen an den Produkten vom Rhein. Vor allem Shots sollen dort gut laufen. Der Deutschland-Umsatz blieb in etwa stabil.